50代以降の資産運用で重要な『安全資産』について、定期預金・保険・国債を中心に解説と比較をします

それぞれのメリット、注意事項、向いている人の特徴を説明

筆者のオススメする安全資産もお伝えします

50代〜は、なぜ安全資産が重要になるのか

50代以降の資産運用は、安全資産の組み込みを考えていく時期となります

多くの方が、老後資産作りのために資産運用や資産形成をされていると思います

NISAやiDeCoを使って、低コストのインデックスファンドを利用して

できるだけ長期で保有すると言うのが長期で行う投資の鉄板方法です

しかしその鉄板も、取り崩しの時期が近くなってくると様子が変わってきます

もし、取り崩しを行う際に株の暴落が来てしまったら?

将来には回復するにしても、取り崩す時の暴落は資産を大きく減らしてしまいます

そうなったらショック、大きいですよね

暴落、もしくは高騰などで資産が動く幅のことを『リスク』と呼びます

リスクが高いと、大きく利益を得る可能性と大きく暴落する可能性があります

リスクは株式投資で20%以上、債券投資で10%以上といわれます

円預金や個人向け国債はリスク0%です

たとえば

2000万円の全部が株式だったら?

株価暴落で50%値下がりしたら資産1000万円となってしまいます

1000万円が株式、1000万円が安全資産だったら?

株価50%暴落しても資産は1500万円です

安全資産を組み込むことで、資産の値動きを小さくすることができます

50代以降の方は、資産の取り崩しが近づくため安全資産の組み込みが老後資金の安心度に直結します

20代〜40代は資産をたっぷりと増やしていく時期です

50代〜は、退職後の生活を見据えて資産運用をする時期となります

60歳〜65歳に仕事を辞める計画をされている方は、早ければ60歳には取り崩しをするステージです

50代以降では、定期預金や国債などの安全資産を勉強しておき、投資信託100%の資産運用に安全資産を組み込みを検討していく時期です

今回は50代〜が安全資産として検討すべき、定期預金・保険・国債の3つを比較します

資産運用ステージの考え方

老後のための資産運用は、年齢でステージが変わります

20代 資産形成開始期

生活防衛資金作りと自己投資を中心に、余剰資金で積立をする

資産形成を開始する時期

30代〜40代 資産形成前期

将来のために、しっかりと積立を行う時期

50代〜65歳 資産形成後期

取り崩しについて考える時期

いつまで働く、いつから取り崩すかを検討します

資産配分を、投資から安全資産に切り替え検討します

60代〜 資産活用期

実際に取り崩しを行う時期

NISAやiDeCoも取り崩していきます

リスクが不安な場合は、投資先を安全資産に切り替えます

安全資産の代表例と特徴

| 商品 | 安全性 | 流動性 | 利回り | リスク |

|---|---|---|---|---|

| 定期預金 | ◎ | ◎ | 低 | ほぼなし |

| 個人向け国債 | ◎ | ⚪︎ 購入後1年は売却不可 | やや低 | ほぼなし |

| 個人年金保険 | ⚪︎ | △ | やや低 | 中途解約で 元本割れ |

| 外貨預金 | △ | ⚪︎ | 中 | 為替リスク |

| 仕組預金 | △ | × | 低 | 解約不可 |

『定期預金』

- 元本保証

- 金利低い

- 預金保護あり

定期預金は

銀行に一定期間お金を預け、満期時に利息と共に受け取れるもの

満期まで保有しつづけられたら、所定の利息が受け取れます

中途解約した場合は利率が変わります

一定期間後に一部取り崩しできる銀行もあります(三菱UFJなど)

【メリット】

元本保証

預金保険制度が使える

多くの定期預金は、満期時に自動更新される

【注意点】

金利は低く、物価上昇で資産価値が目減りしやすい

受け取り利息は税引き後の金額(利息−20.315%)

【向いてる人】

リスクは極力減らして、いつでも取り崩せる方が良い人

保険『個人年金保険』

- 死亡保険金は低め

- 月々の保険料高め

- 中途解約で元本割れ

- 利回りは変動(リスクあり)

『個人年金保険』は、国では無く民間が販売する年金保険です

保険会社に一定期間もしくは一定額を支払うことで、老後に年金を受け取れる保険商品の一つ

年金受け取り前の死亡時には死亡給付金が受け取れるものが一般的です

【メリット】

所得控除が使える(生命保険料控除)

満期まで保有すれば元本割れしない商品が多い

【注意点】

運用や市場利率によって受取額が変わる(リスクがある)

資産運用としてみると利回りが低い

生命保険としてみると保険金が低い

保険料が高くなりやすい

満期までが長い

満期前に解約すると元本大幅減

【向いてる人】

絶対に満期まで解約しない方

資産運用は絶対やりたくない方

【私の私見】

私としては、安全資産に個人年金保険を活用するのは、オススメしません

安全資産は、元本割れしないことがとても大事です

リスクが極力少ないものが安全資産に向きます

その点、個人年金保険は中途解約での元本割れが結構厳しい

1割、2割持ってかれてしまう時もあります

利率に関してもリスクがあります

各社の指数に基づいて、成績が良ければプラスに、悪ければ利回りは下がります

最低保証の利率を設定してる保険もありますが、ほぼ元本のまま帰ってくる利回りだったりします

変額タイプの個人年金の場合は、運用成績によってマイナスになることもあります

さらに保険機能としてもちょっとイマイチなところ

生命保険代わりにするには保険金が低く、他の生命保険も併用しないと厳しいです

それなら最初から生命保険だけで死亡保険はカバーした方がいいでしょう

毎月の保険料は高額になりがちで、月数万円なんてこともあります

支払い続けるのはかなりの家計負担になるでしょう

解約すると元本割れしちゃいますし、無理して払い続ける方もいるかもしれません

そして控除ですが、支払い時には控除を受けられますが、受け取り時は税金かかります

結局税金支払いは必要になっちゃうんです

私 個人の意見としては

個人年金保険を活用するなら

保険は生命保険(掛け捨て)

年金はiDeCo

この組み合わせがいいんじゃないかと思います

iDeCoの解説記事はこちら↓

投資性商品『外貨預金』『仕組預金』

どちらも投資商品

外貨預金は為替リスク

仕組預金は金利など様々なリスク

利回りは高め

元本割れリスクあり

『外貨預金』は、その名の通り外貨で預金をすること

通常は日本円での預金ですが、これは自分が日本円を支払い、ドルやユーロ、ポンドなど外貨に交換して預金される投資商品です

為替レート(ドル↔︎円など)の変化で預金額、取り崩し額が変わります

【メリット】

円預金より利回り高め

【注意事項】

元本割れあり

為替リスクあり(円安・円高で資産価値が変わる)

どの外貨にするかで、リスクが大きく変わる

預金に手数料がかかる

換金にも手数料がかかる

預金保護されない

【向いてる人】

FXやっていなくて外貨を持っておきたい人

『仕組預金』は、預金に特殊な仕組みが付与された投資商品のこと

有名なところでは『楽天エクステ預金』

通常の円預金より高金利なのが特徴で、仕組み部分は物によって変わります

ちなみに楽天エクステ預金の場合は、預金期間が不定です

最短1年、最長15年、預金期間は銀行側が判断します

【メリット】

円預金より利回り高め

【注意事項】

中途解約ができない

満期期間が変動するものがある

受け取りが外貨になるものもある

種類がいろいろあり、複雑

リスクが大きいものもある

【向いてる人】

仕組み全て理解して、得と感じる方

【私の私見】

外貨預金も仕組預金も、安全資産として使うのはオススメしません

一部の仕組預金は外貨預金だったりするものもありますが、外貨預金も仕組預金も投資です

元本割れのリスクがあるものもあります

市場の金利動向で利回りが変わったり、満期が変わったりする商品もあります

例えば、仕組預金のひとつ『楽天エクステ預金』

こちらは市場金利の変動によって、満期の期間が短くなったり延長されたりします

利息は変動しませんが、市場の金利が上がったら満期はどんどん延長されますし

市場の金利が下がったら、満期は短くなるでしょう

それでいて利回りは個人向け国債と同じくらいです

安全資産として使うものではありませんし、投資として使うにもあまりお勧めできる商品ではありません

外貨を持っておきたいと言う方いましたら、FXを使って持つ、海外インデックスの投資信託を買う という選択肢もあります

いずれも投資ですのでリスクが付きます

元本割れのリスクもありますので安全資産として組み込まないようにしましょう

楽天エクステ預金の記事はこちら↓

仕組預金の解説はこちら↓

『個人向け国債』

- 元本保証

- 1年は中途解約不可

- 金利低め(定期預金より高い)

- デフォルトリスク低い(預金と同じか以上の安全性)

日本が発行する債券『国債』のうち、中途解約ができるのが個人向け国債です

個人向け国債以外は、途中で換金したい場合は市場に売却することになります

元本保証で中途解約が可能なのが特徴

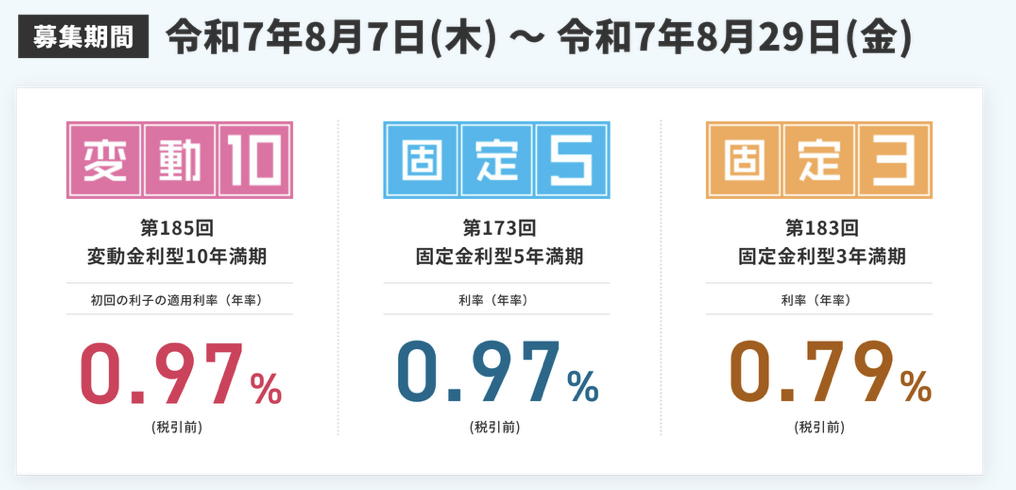

金利は固定型と変動型があり、満期は最大10年(固定3年、固定5年、変動10年)です

【メリット】

元本保証

銀行預金より金利は高い

変動金利、固定金利、満期期間を選べる

【注意点】

金利は低く、物価上昇で資産価値が目減りしやすい

購入後1年間は換金できない

満期前に解約すると、直近1年分の利息が引かれる

受け取り利息は税引き後の金額(利息−20.315%)

【向いてる人】

リスクが極力少ない方が良い人

数年間は取り崩す予定がない人

銀行預金よりは金利を上げたい人

個人向け国債の<魅力>

私は、安全資産には個人向け国債を推してます

個人向け国債の推しポイント

個人向け国債は元本保証

購入後1年間は解約できませんが、1年以降は購入時の金額で払い戻しできます

(解約時は直近2回分の利息が徴収されるので注意)

途中で換金する必要が出たとしても、元本割れを気にすることなく払い戻しできます

債務不履行リスク低い

個人向け国債は日本政府が発行してます

要は日本がお墨付きで発行している債券です

銀行や保険会社は倒産のリスクがありますが、日本政府が潰れるリスクはほとんど無いと言って良いです

日本円を発行してるのも日本政府ですし、国債の払い戻しのお金、利息を払うお金がないということはまず起きないと考えます

安全性が極めて高い資産なのが、国債なんです

定期預金より高金利

三菱UFJ銀行の定期預金金利はこれ

0.2%〜最大0.5%

一方、個人向け国債の利率はこちら

変動10年、固定5年は0.97%です

5年間の預金と比べると、個人向け国債は定期預金の倍以上のの利回りです

購入が簡単

個人向け国債は、取り扱ってる証券会社の口座を持っていれば購入できます

取り扱ってる金融機関はこちらでチェック

SBI証券も楽天証券も取り扱いあります!

購入できる時期は、毎月2週目〜4週目くらいまで

20日ほどの販売期間があります

購入手順は3ステップ

- 証券口座の開設

- 証券口座への入金

- 個人向け国債の購入

個人向け国債のどれを買ったら良いか悩んでいる方には、変動10年をオススメしています

理由などについては↓の過去記事ご参照ください

変動?固定?悩んでる方はこちら↓

個人向け国債を購入するなら、ネット証券をオススメします

ネット証券は、窓口を持たずにインターネットで口座開設や国債・株などを売買できる証券会社

有名どころではSBI証券、楽天証券などがあります

ネット証券なら口座開設はネットや郵送で済ませることができますし、購入も売却もネットで済ませられます

最近はスマホがあれば利用できるので、外出先や隙間時間でも対応できてすごく便利です

国債は銀行や証券会社で買えますが、『SBI証券』で購入するのが一番オススメです

SBI証券では【個人向け国債デビューキャンペーン】を開催

初回購入金額に応じてキャッシュバックがあります!

元本保証で利息も貰えてキャッシュバックも受け取れるなんて、ありがたいですよね

SBI証券の口座開設はこちらから↓↓

個人向け国債の解説はこちら↓

個人向け国債の利率推移が知りたい方はこちら↓

50代〜の安全資産を選ぶ際の比較ポイント

元本保証の有無

安全資産の重要ポイントが『元本保証』

換金すると損をする資産は安全資産に向きません

満期前でも元本保証してくれる資産が好ましいです

リスクの大きさ

ここも重要ポイント『リスク』

リスクが高い資産は安全資産には向きません

極力リスクが0に近い、値動きの変動がない資産が安全資産向きです

流動性(換金のしやすさ)

換金がしやすいことも大事

売却にかかる期間はできるだけ少ない方が安全資産向きです

可能なら即日、難しくても数日のうちに換金できるような資産が好ましいです

数年後まで取り崩せない資産は避けましょう

利回りの違い

元本保証、リスク小さい、流動性高い ことに比べると1ランク下のポイントです

条件が似通った資産同士での比較をする際は、利回りで選びましょう

利息が少しでも多い方が嬉しいですからね!

まとめ『50代〜におすすめの安全資産は』

| 商品 | 安全性 | 流動性 | 利回り | リスク |

|---|---|---|---|---|

| 定期預金 | ◎ | ◎ | 低 | ほぼなし |

| 個人向け国債 | ◎ | ⚪︎ 購入後1年は売却不可 | やや低 | ほぼなし |

| 個人年金保険 | ⚪︎ | △ | やや低 | 中途解約で 元本割れ |

| 外貨預金 | △ | ⚪︎ | 中 | 為替リスク |

| 仕組預金 | △ | × | 低 | 解約不可 |

元本割れしない、リスクがほぼ0、数日で換金できる 資産は

『定期預金』と『個人向け国債』

この二つで利回りが高いのは『個人向け国債』です

なので、私が考える50代におすすめの安全資産は

個人向け国債

です!

SBI証券では、個人向け国債デビューキャンペーンをやってます

解説記事はこちら↓

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

『家計の処方箋』はアフィリエイトで報酬を得ています

コメント