50代は大きな支出『教育費』のピークを終えて、自身の老後資金を完成させていくステージです

この時期大切になるのは

資産を減らさないこと

適切なリスクで運用すること

大きな支出『教育費』が一段落する50代は、生命保険の減額も検討できるため支出を抑えていける時です

支出を抑えるのに欠かせないのが『節税』です

税金を減らすことは、同額の収入を増やすより遥かに資産を増やす効果があります

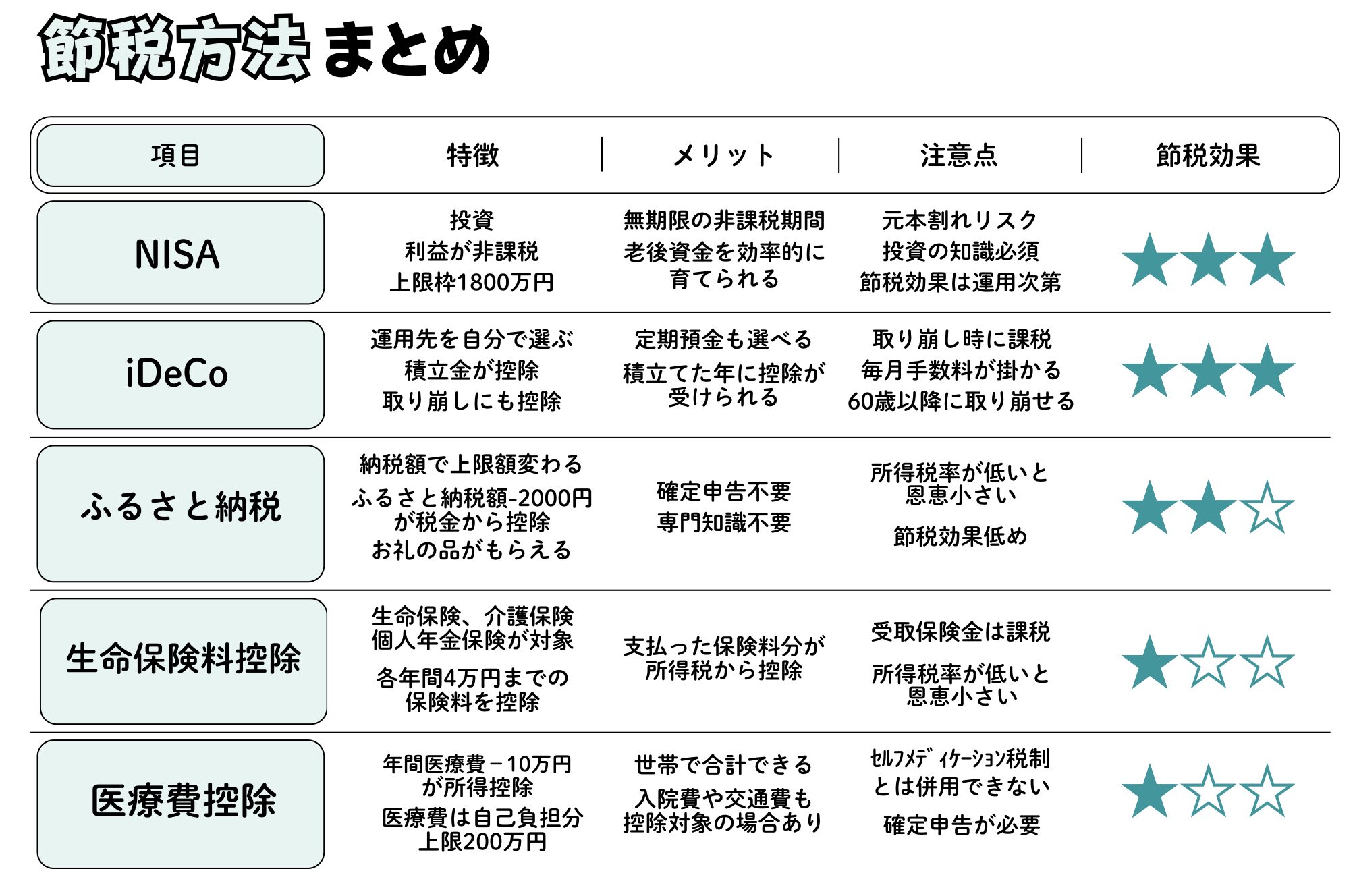

今回は代表的な非課税制度である『NISA』『iDeCo』、簡単な節税の『ふるさと納税』を中心に紹介します

NISAの節税メリットと50代向け活用法

NISAは投資の非課税制度

投資の利益には、通常税金が掛かりますが(20.315%)、NISAで購入した分は非課税です

2024年から、つみたてNISA→新NISA へと変わり、投資可能枠が大幅に拡充されました

これは新NISAのポイントです

- 株や投資信託の利益が非課税

- 非課税期間は無期限

- 投資可能枠は合計最大1800万円

- 積立投資枠(年120万円まで)、成長投資枠(年240万円まで)は併用可

- 積立投資枠で買えるのは厳選された投資信託のみ

- 売却に制限なし

従来のNISA(旧NISA)では、非課税期間が20年と有限で、年間40万円までと少額でした

新NISA制度に変わったことでその2点は大拡充

20年→無期限

年40万円→年120万円まで

これによって、旧NISAだけでは不足気味だった老後資金が、新NISAの制度拡充で、これ単体で老後資金とすることも可能になりました

【NISA 50代におすすめな使い方】

- 節約、他の節税、保険の見直しで浮いたお金は資産運用(新NISAなど)に回す

- 積立投資枠では広く分散された投資信託を購入

- 年間120万円以上を投資に使えるなら、成長投資枠の利用も検討

- 成長投資枠で買うのは積立投資枠の投資信託と同じものにする

50代におすすめの投資信託

どんな投資信託がいいか迷うという方に紹介したい投資信託3選

【全世界株式】eMAXIS Slim 全世界株式(オール・カントリー)

先進国、新興国47カ国の企業に投資する

手数料最安クラス

SBI証券の純資産ランキング2位で7兆超え

【米国株式】eMAXIS Slim 米国株式(S&P500)

アメリカのインデックスS&P500に連動

アメリカ主要企業に投資するイメージ

手数料最安クラス

SBI証券の純資産ランキング1位で8兆超え

全世界株式と比べ、若干リスク高め

【バランスファンド】ニッセイ・インデックスバランスF 4資産均等型<購入・換金手数料なし>

日本株式・日本債券・先進国株式・先進国債券 に25%ずつ投資

手数料低め

全世界株式や米国株式よりリスクが低い(半分くらい)

いずれも新NISAのつみたて投資枠対象の投資信託です

成長投資枠でも買うことができます

新NISAは、何歳でも資産形成の要になる制度です

50代になってもそれは変わりません

iDeCoの節税効果と50代での注意点

iDeCoは個人で作る年金の制度

iDeCoを使って積み立てた拠出金は、全額が所得控除です

つまり、iDeCo拠出金には税金が掛からなくなります

iDeCoで選べる投資先は証券会社ごとに違います

定期預金が選べるところもあります

- 掛金が全額所得控除になる(節税効果大)

- 運用中は非課税(複利で増えやすい)

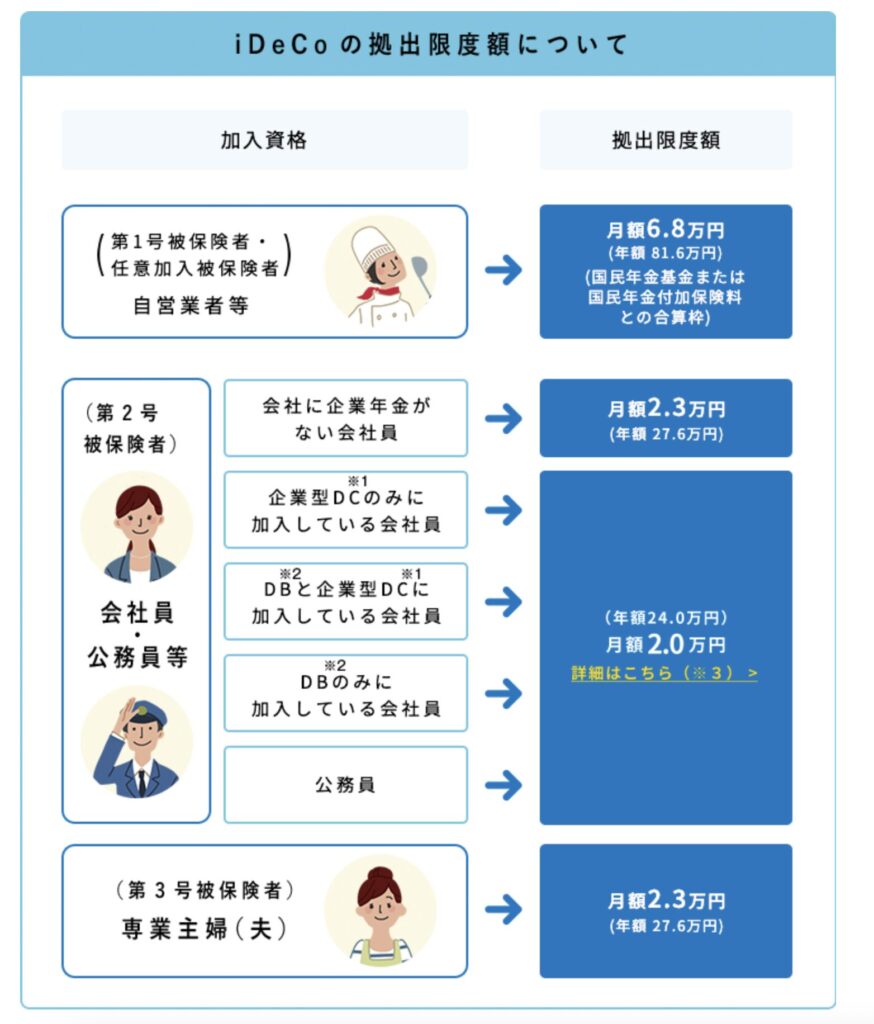

- 掛金上限は人によって変わる

- 毎月5000円から始められる

- 受取り時に課税されるが『退職所得控除』『公的年金控除』いずれか利用可

- 開始時と毎月 手数料が掛かる

- 60歳まで取り崩しできない

掛金上限額の一覧はこちら

※iDeCoは現在、法改正が進んでいます

一部の拠出限度額は来年、再来年には増える見込みです

【50代での注意点】

原則60歳まで引き出せない(流動性に制約)

掛金可能期間あり(法改正予定)

自社に確定拠出年金、確定給付年金がある人も併用できる

拠出額が少ないと手数料負けするので注意

【iDeCoを50代から始める際の注意】

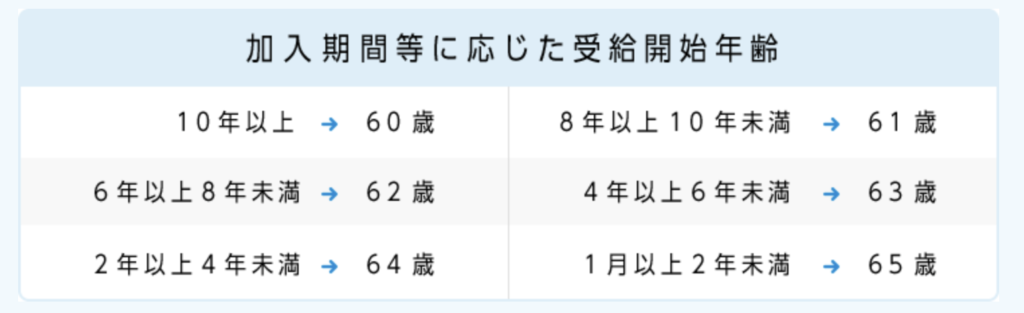

60歳から年金資産を受け取るには、60歳までにiDeCoに加入していた期間等が10年以上必要です

51歳からのiDeCo加入時は、取り崩し可能年齢は以下のように決まっています

「59歳で加入して、60歳から受け取る」ということはできないので注意してください

節税メリット大のiDeCoは、サラリーマンがぜひとも使っていきたい制度

特に退職金の出ない会社で働いている方には、非常にメリットが大きいです

iDeCoを始めるには、証券口座とは別に申し込みが必要です

おすすめするのはSBI証券のiDeCo

手数料が業界最安クラス、優良な投資信託多数あり

申し込みはこちらから↓

まるっと節税!ふるさと納税と活用術

- ふるさと納税額−2000円の税金が控除

- 納税額、納税先に応じたお礼の品がもらえる

- 確定申告しなくてもOK(ワンストップ特例制度を使う)

- 確定申告してもOK

ふるさと納税は、自分の好きな自治体に納税できる制度です

成人なら何歳でも、もちろん50代も活用できます

好きな自治体に寄付

↓

お礼の品がもらえる

↓

申告して寄付額−2000円が税額控除

という流れになっています

詳細は総務省のHP(読みづらい・・)もしくは

こちらで簡単に解説してます

【ふるさと納税をお得に活用】

- 1月に、前年の源泉徴収票を使って納税上限額を計算する

- お礼の品は『消耗品』を選ぶ

ふるさと納税の計画は1月に行いましょう

年末に近づくほど、お礼の品の選択肢が狭くなってしまいます(フルーツなどは季節限定)

大きく収入が増えた年は、11月の給与明細を待って年間収入を試算するのも手ですが、選べる物が少なくなるので注意が必要です

上限額がわかったら、何をもらうかを考えましょう

節約の観点からだと、消耗品を選ぶのがおすすめです

電池、ティッシュ、トイレットペーパー、お米など

ふるさと納税で日用品を手に入れたら、それがそのまま節約になってくれます

特にワンストップ特例制度をガッチリ解説してます

その他の節税(医療費控除・生命保険料控除)

医療費控除

- 自己負担額-10万円を超えた分が所得控除

- 薬、入院の費用も対象

- セルフメディケーション税制とは併用できない

生命保険料控除

- 生命保険、介護保険、個人年金保険の掛金が控除

- 各4万円、合計12万円まで所得控除される

- 節税というより、民間保険を加入しているなら使いたい控除

まとめ|節税は50代老後資産作りの重要ツール

会社員は節税できる方法が少ないです

使えるものはできるだけ使って、資産形成に繋げましょう

特にNISAとiDeCoは、運用次第ではありますが節税効果が高い制度です

書籍1冊でも構わないので投資の勉強をしてから、ぜひとも始めてもらいたいと思います

50代〜は老後資産を仕上げる段階です

不要な支出を減らして節約し、節税も取り入れて、資産運用に回していきましょう

【PR 投資の勉強 最初の1冊目におすすめの本】

子供向け金融教育をする会社の社長をしている、森永康平さん著の投資教科書

NISAやiDeCoを利用するのに必須な知識『つみたて投資』の勉強ができる一冊です

非常にわかりやすく書かれているため、知識0でも挫折することはほとんどないかと思います

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

『家計の処方箋』はアフィリエイトで報酬を得ています

コメント