「老後のために積立したい」

「会社員でもできる節税はある?」

そんな方に知ってほしい制度がiDeCo(イデコ:個人型確定拠出年金)です。

NISAと比べると少し地味な印象を持たれがちですが、会社員にとって節税効果を直接実感できる非常に貴重な制度。

一言でいうなら、『節税しながら自分で作る、自分専用の退職金』です。

以前は手続きが面倒な面もありましたが、近年は申請が簡素化され、ぐっと使いやすくなりました。

今回は、iDeCoの仕組みから注意点まで、ポイントを絞ってカンタンに解説します。

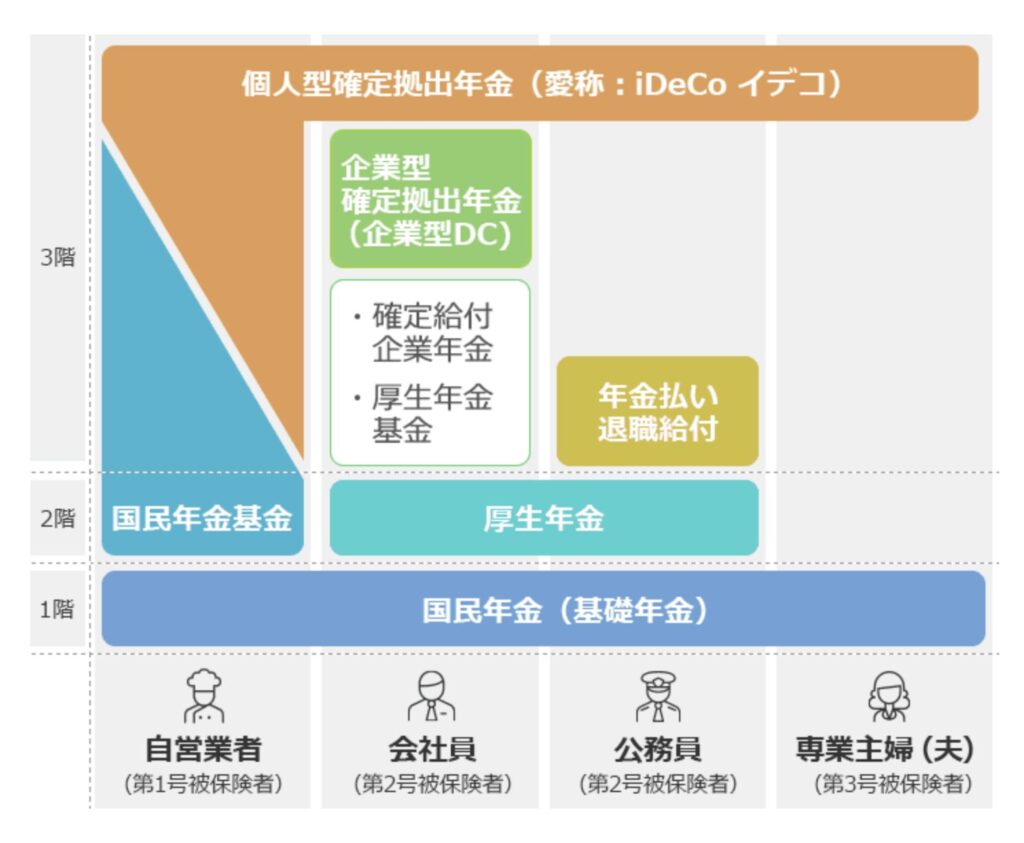

そもそも『年金』の仕組みをおさらい

日本の年金制度は『3階建て』に例えられます。

| 階層 | 種類 | 対象 |

| 3階 | iDeCo・企業年金など | 自由加入(自分で作るプラスアルファ) |

| 2階 | 厚生年金 | 会社員・公務員(国民年金に上乗せ) |

| 1階 | 国民年金 | 20〜60歳の全員(加入義務あり) |

引用:投資信託協会『年金制度の概要』

公的年金(1階・2階)は一生もらえる安心感がありますが、受取額は現役時代の収入や加入期間で決まってしまいます。

一方、3階部分の『iDeCo』は、自分で金額を決めて、自分で運用する『自分のための年金』です。

【老後のリアル】

年収500万円の会社員の場合、もらえる年金は月額約14万円。

引用:日本生命文化センター『月々の生活費は平均していくらくらい?』

それに対し、60代の平均支出は夫婦2人で約32万円程度。共働き世帯であっても、年金だけで現役時代と同じ生活水準を維持するのは少し厳しそうですよね。

『iDeCo』はこんな制度

iDeCo(個人型確定拠出年金)は、国が作った『自分年金』を作るための節税制度です。

20歳から60歳まで(条件により65歳まで)の方が利用できます。

【iDeCoの特徴】

- 所得税・住民税が安くなる

掛け金が全額『所得控除』の対象 - 受け取り時も大きな控除

『退職所得控除』などが適用され、税負担を抑えられる - 自身で運用する

掛金は投資信託等で運用する。運用先は自分で選ぶ。 - 受け取りは60歳以降

特殊な事情が無い限り、途中取り崩し不可。受け取りは60歳以降です。

掛金拠出は途中で止められます。 - 利用は任意

iDeCoを利用するもしないも、いくら積立するかも自由です(下限、上限あり)。

公的年金とiDeCoの違い

- 活用するかは自由意志

国民年金もしくは厚生年金は加入義務がありますが、iDeCoの利用は自由です。 - 自身で運用指示

公的年金は専門機関(GPIF)が運用していますが、iDeCoは自分が選んだ商品で運用結果が変わります。 - 積立下限・上限がある

公的な年金は収入が高いほど保険料も上がりますが、iDeCoは職種や企業年金の有無によって『年間上限額』が決まっています。

拠出年金の有無などで変わります。

iDeCoの最強メリット:3つの節税コラボ

iDeCoがおすすめされる理由は、3段階の節税メリットにあります。

- 掛金が『全額所得控除』

積み立てた金額分、その年の“見かけ上の年収”が下がり、所得税・住民税が安くなります。

(例:年収500万円なら年間約7.5万円の節税効果) - 運用益が『非課税』

運用中も通常かかる約20%の税金がゼロに。

利益がそのまま再投資され、複利効果で資産が加速的に増えます。 - 受け取り時にも『大きな控除』

『退職所得控除』や『公的年金等控除』が適用され、税負担を大幅に抑えられます。

⚠️ ここは注意!iDeCoのデメリット

お得な制度ですが、以下の『出口』と『コスト』に関する注意点を必ず押さえておきましょう。

- 60歳まで原則引き出し不可

- 老後資金専用のため、住宅購入や急なトラブルでも解約はできません。

『今すぐ使うお金』ではなく『余剰のお金』で運用しましょう。

- 老後資金専用のため、住宅購入や急なトラブルでも解約はできません。

- 受け取り時に「課税」される

- iDeCoは『出口』で税金がかかる仕組みです。

積み立てる時は『非課税』ですが、受け取る時は『退職金』や『年金』として扱われ、課税対象となります。

控除の枠を超えると税金が発生するため、受け取り方の戦略が重要です。

- iDeCoは『出口』で税金がかかる仕組みです。

- 元本保証ではない

- 投資信託で運用する場合、元本割れのリスクがあります。

不安な方は定期預金も選べますが、インフレリスクには注意が必要です。

一応定期預金も選べる証券会社がありますが、iDeCoのメリットが活き辛いためおすすめしません。

- 投資信託で運用する場合、元本割れのリスクがあります。

- 各種手数料がかかる

- 加入時(約2,800円)

- 毎月の管理手数料(月数百円〜)

- 給付時(1回440円)

など、細かなコストが発生します。

| iDeCoの手数料 | 実質負担 | 国民年金基金連合会等 | 各社証券会社 |

|---|---|---|---|

| 初回手数料 | 2829円〜 | 2829円 | 0円〜 |

| 掛金拠出・運用費 | 171円〜 | 105円(拠出毎)+66円(月) | 0円〜 |

| 運用だけ | 66円〜 | 66円 | 0円〜 |

| iDeCoの移管費 | 0円〜 | ||

| 給付手数料 | 440円〜 | 440円 | 0円〜 |

iDeCoの三大注意点は『資金拘束』『手数料』『受取時の課税』です。

特に注視したいのが『制度の改悪』です。

最近も退職所得の税制見直し(5年ルールなど)が進められており、将来的に受取時の税負担が増える可能性があります。

また、2027年(来年)より、掛金拠出毎の手数料が現在の105円から120円に増額される予定です。毎月のことなので、運用益を削る要因になります。

あなたはどっち?iDeCoのおすすめ度診断

⭕️ iDeCoがおすすめな人

- 所得税・住民税を払っている(節税メリットが最大化!)

- NISAをすでに活用しており、さらに余力がある

- 60歳まで使う予定のない貯金がある

- 退職金が無い会社で働いてる、転職が多い

❌ あまりおすすめしない人

- 現在、所得がない・所得税を払っていない(専業主婦の方など)

※積立時の節税メリットが受けられず、出口の課税リスクだけが残る場合があります。 - 資金を自由に動かせないのが不安

- 投資の勉強を一切したくない

まとめ:まずは少額からでも『自分年金』を

iDeCoは、『入り口(積立時)』で得をして、『運用』で増やし、『出口(受取時)』で賢く受け取る制度です。

NISAと違い、iDeCoは収入や環境によって『得する人・損する人』が分かれます。

しかし、条件が合う人にとってはNISA以上の節税効果が得られる強力な武器になります。

まずは1〜2冊本を読んだり、公式サイトをチェックすることから始めてみましょう!

著者は金融教育ベンチャー『マネネ』社長の森永康平さん。

つみたて投資の基本が、初心者にも非常にわかりやすく解説されています。

免責事項: 投資にはリスクが伴います。最終的な決定は、ご自身の判断と責任で行ってください。

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント