![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/30950c97.f4afdc0e.30950c98.67ef85e7/?me_id=1320977&item_id=10001358&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Ff393070-geisei%2Fcabinet%2Ftka061_tmb.jpg%3F_ex%3D400x400&s=400x400&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

自治体に寄付するとお礼の品をもらえる制度

「ふるさと納税」

簡単に利用できて

多くの方に節税メリットがあり

利用申告もお手軽

節約関係の話の際には必ずと言って良いほど紹介される当制度ですが

利用がカンタン故に、制度については知らないなんて方も多いんじゃないでしょうか

ふるさと納税の特徴はコレ!

今回は、ふるさと納税の解説まとめ版です

シミュレーター任せだった上限計算の話もしっかりぶっ込んでいきたいと思います

給与以外の収入、意外な収入も影響しています

わかってるところは飛ばしつつ、読んでいってもらえればと思います

【簡単なふるさと納税の解説はこちら】

【ふるさと納税の記事一覧はこちら】

ふるさと納税ってどんな制度?

「納税」という言葉がついているふるさと納税。

https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/furusato/about/index.html

実際には、都道府県、市区町村への「寄附」です。

一般的に自治体に寄附をした場合には、確定申告を行うことで、その寄附金額の一部が所得税及び住民税から控除されます。ですが、ふるさと納税では原則として自己負担額の2,000円を除いた全額が控除の対象となります。

ふるさと納税は、実は寄付です

応援したい自治体の取り組みや活動に対して

指定の用途のため利用してもらうよう寄付する制度

東京など大都市への納税集中により、地方の財政が厳しい状況です

とはいえ、大都市も地方が豊かでないと税収が減ってしまいます

現在は地方の財政を活性化させるため、地方創生の一つとして

大都市からの税再分配が行われています

この再分配を、国民ひとりひとりも行えるようにしたのがふるさと納税

東京に来て働いて、地方税も東京に納めているが

自分の故郷が活性化してほしい

こういった想いを叶えるのが本来のふるさと納税制度です

実際やったことある方は分かるかと思いますが

いくつかの用途から選択されたんじゃないでしょうか

総務省も、「ふるさと納税三つの大きな意義」として

ふるさと納税の意義を掲げています

https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/furusato/policy/

- 第一に、納税者が寄附先を選択する制度であり、選択するからこそ、その使われ方を考えるきっかけとなる制度であること。

それは、税に対する意識が高まり、納税の大切さを自分ごととしてとらえる貴重な機会になります。- 第二に、生まれ故郷はもちろん、お世話になった地域に、これから応援したい地域へも力になれる制度であること。

それは、人を育て、自然を守る、地方の環境を育む支援になります。- 第三に、自治体が国民に取組をアピールすることでふるさと納税を呼びかけ、自治体間の競争が進むこと。

それは、選んでもらうに相応しい、地域のあり方をあらためて考えるきっかけへとつながります。

ここまでの話を聞いても、納税として不思議な感じがすると思いますが

納税方法はもっと不思議な感じです

実際行ってるのは納税ではなくて、寄付です

多分、現行の税制をできるだけ弄らないよう工夫した結果だと思うんですが

ふるさと納税の、納税部分は寄付になっています

なぜ、寄付なのに納税なのか

寄付なのに得するのか

ここがふるさと納税制度の根幹部分です

ふるさと納税のキモ「寄附金控除」

ふるさと納税のキモは「寄附金控除」にあります

ふるさと納税による寄付を行った時

『寄付金額 – 2000円』が控除されます

控除とは、税金を安くしてくれる制度

控除は大きく分けて2種類

『所得控除』

『税額控除』

所得控除は税計算前の所得を、見かけ上安くすることで

税の計算元を減らしてくれます

税額控除は税の計算後、税金自体を減らしてくれます

例えば

「所得100万円(所得税10%)所得控除10万円」なら

所得税=(100-10)×10%=9万円

「所得100万円(所得税10%)税額控除10万円」なら

所得税=100×10%-10=0円

二つの控除の効果は全く違っています

そしてふるさと納税は

税額控除の寄附金控除

(通常の寄附金控除は所得控除なので注意)

ふるさと納税額から2000円を控除した残りの金額が

住民税、もしくは所得税と住民税から控除されます

これつまり『ふるさと納税総額 – 2000円』分の税金が減るということ

寄付額のほとんど分、税金が安くなります

言い換えると、寄付額分の税金を返してくれるということ

これによって、寄付でありながら納税したのと同じ効果になっています

一般的な寄附金控除の解説はこちら

【今年の寄附、節税になるかも?所得控除になる「寄附金控除」を解説】

「お礼の品」について

控除と同じくらい大事で、ふるさと納税する目的とも言っても良い

お礼の品

自治体への寄付額に応じて、各自治体が送ってくれる

感謝の気持ち、プレゼントです

本来のふるさと納税制度は

寄付に対して、感謝の気持ちとしてお礼の品を送る

という建て付けでした

現在は完全に逆転していて

ほしいお礼の品を提供する自治体へ

お礼の品が手に入る最低金額を寄付する

という流れになっています

この「お礼の品」には、提供する自治体へルールが設けられています

要約するとこの三つ

- ふるさと納税が行えるのは、総務大臣が許可した自治体に限る

- お礼の品とふるさと納税費用を合わせて、寄付額の3割以下にすること

- お礼の品は地場産品、もしくは地場産品が7割以上の価値のものに限る

最初はもっと自由だったんですが

お礼の品が高額すぎたり、現金に近いものを提供する自治体が出てきたため

あとからルールが増えて今の状況に

ふるさと納税獲得のためにやりすぎないよう、釘を刺してる感じです

【お礼の品は課税対象?】

税金かかることはほぼありませんが

実は課税対象です(一時所得)

懸賞金や懸賞品、そしてふるさと納税は一時所得という分類の収入扱いになります

一時所得の算出方法は

収入金額 – 費用 – 控除50万円 = 一時所得の金額

これで計算されます

マイナスになったら課税なし

お礼の品が50万円を超える価値であるケースはほぼ無いと考えられるため

ふるさと納税だけで考えると、税金がかからないというわけです

保険の返戻金も一時所得に該当するため

それらと合計すると控除を超える可能性も

控除額の計算

ふるさと納税の節約効果は「控除」にあります

控除は税金を減らしてくれる制度

『ふるさと納税額ー2000円』が所得税から控除されます

実際の計算は以下の通り

全控除額=所得税からの控除+住民税からの控除(基本分+特例分)

- 所得税からの控除

= (ふるさと納税額-2,000円)×「所得税の税率」 - 住民税からの控除(基本分)

= (ふるさと納税額-2,000円)×10% - 住民税からの控除(特例分)

= (ふるさと納税額 – 2,000円)×(100% – 10%(基本分) – 所得税の税率)

控除上限額の計算

ふるさと納税での控除額には上限があります

上限額までは「税額控除」によって『寄付額-2000円』の税金が減ります

上限を超えた寄付額は、通常の寄附金控除として「所得控除」となります

所得控除は収入を見かけ上安くして、所得税を減らしてくれます

所得控除は税額控除よりも節税効果が低いため、寄付額全てが控除されるわけではありません

上限を超えた寄付は一部しか返ってこない

このことは覚えておいてください

下記計算のうち一番低い金額が

ふるさと納税の控除上限です

- 所得税

所得税からの控除 ≦総所得金額等の40% - 住民税

住民税からの控除[基本分]≦総所得金額等の30%が上限 - 住民税

住民税からの控除[特例分]≦住民税所得割額の2割

手っ取り早く納税額を計算したいぜ!という方はこちら

【楽天ふるさと納税シミュレーター】

3種類の計算でどれ使えば良い?

3通りのうち最も低い金額と銘打ってありますが

3番の計算が一番低くなります

3 【住民税】

住民税からの控除[特例分]≦住民税所得割額の2割

3の計算を見ておけばOK

<例えば>(復興特別所得税は無視しています)

【住民税所得割額 1万円、所得税 5千円】

所得税からの控除[5%]≦4万円

(ふるさと納税額-2000円)×5%≦4万円

ふるさと納税額ー2000円≦80万円

住民税基本分からの控除[10%]≦3万円

(ふるさと納税額-2000円)×10%≦3万円

ふるさと納税額ー2000円≦30万円

住民税特例分からの控除[85%]≦0.2万円

(ふるさと納税額-2,000円)×85%≦0.2万円

ふるさと納税額ー2000円≦2352円

【住民税所得割額 100万円、所得税 176.4万円】

所得税からの控除[33%]≦400万円

(ふるさと納税額ー2000円)×33%≦400万円

ふるさと納税ー2000円≦1212万円

住民税基本分からの控除[10%]≦300万円

(ふるさと納税額ー2000円)×10%≦300万円

ふるさと納税ー2000円≦3000万円

住民税特例分からの控除[57%]≦20万円

(ふるさと納税ー2000円)×57%≦20万円

ふるさと納税ー2000円≦35,05877円

シンプルな上限額計算式(復興特別所得税も加味されてます)

| 所得税の課税所得額 | 所得税の税率 | 上限額を求める計算式 |

|---|---|---|

| ~195万円以下 | 5% | X =個人住民税所得割額×23.558%+ 2千円 |

| 195万円超~330万円以下 | 10% | X =個人住民税所得割額×25.065%+ 2千円 |

| 330万円超~695万円以下 | 20% | X =個人住民税所得割額×28.743%+ 2千円 |

| 695万円超~900万円以下 | 23% | X =個人住民税所得割額×30.067%+ 2千円 |

| 900万円超~1800万円以下 | 33% | X =個人住民税所得割額×35.519%+ 2千円 |

| 1800万円超~4000万円以下 | 40% | X =個人住民税所得割額×40.683%+ 2千円 |

| 4000万円超~ | 45% | X =個人住民税所得割額×45.397%+ 2千円 |

ふるさと納税余らせない!上限額増に影響する「収入」

ふるさと納税額は

住民税の支払いが多いほど上限額が増えます

給与所得以外の収入源がある場合、給与以外の収入分もふるさと納税できることがあります

上限額に影響する収入のリストがこちら

利子や退職金、株式の譲渡益もふるさと納税に影響します

自社株をお持ちの方も要注意です

自社株を売ることで多額の譲渡益が出た年は

ふるさと納税も多く利用できる可能性があります

退職金や貯金の利子も影響します

まとまった額が手に入る方は注意しましょう

ふるさと納税払い過ぎない!上限額減に影響する「控除」

ふるさと納税の上限額は、支払う住民税が減ると下がります

「控除」は税金を減らす手段

様々な控除を使うことで税金が安くなります

節税としては最高ですが、同時にふるさと納税の上限も下がります

控除を考慮せず上限の計算をした場合、損をしてしまうこともあります

上限額に影響する控除のリストはこちら

源泉徴収と年末調整の項目は重複しないよう気をつけましょう

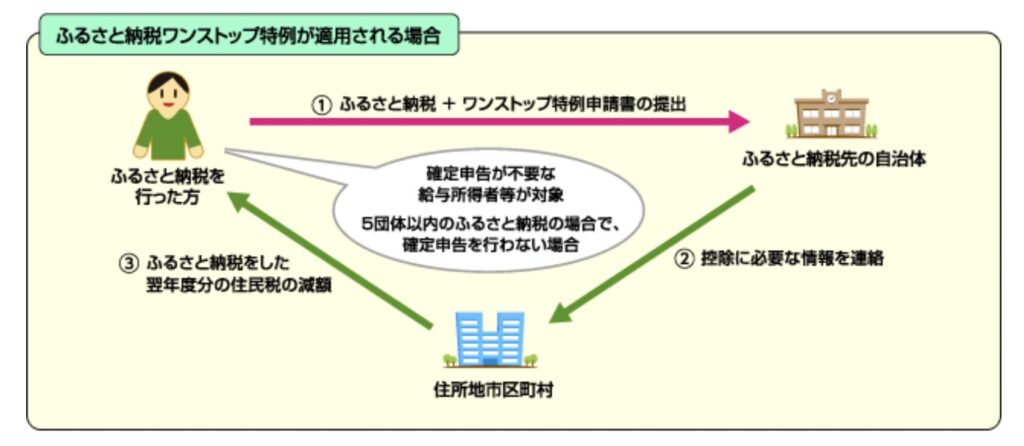

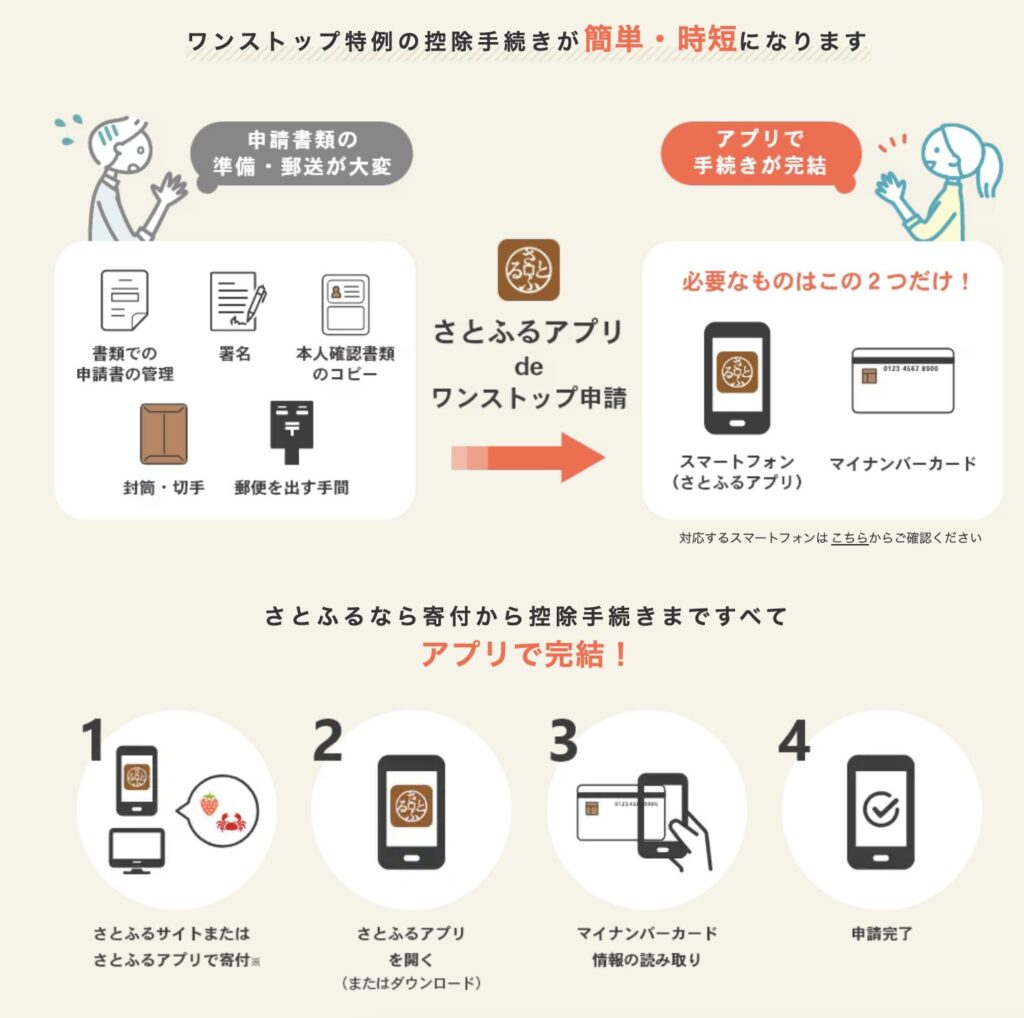

確定申告を不要にする「ワンストップ特例制度」

確定申告をしなくても、ふるさと納税の控除を受けることができる仕組み

ふるさと納税をよりカンタンに使える仕組みが「ワンストップ特例制度」です

従来であれば確定申告が必要で、使うのに難がありました

ワンストップ特例制度の導入で、一気に使いやすい制度へと変わりました

ワンストップ特例制度は

確定申告をする代わりに

ふるさと納税した寄付先へ下記の2種類の書類を提出すれば申請できます

- 申請書類

- 指定された身分証のコピー

確定申告なんてしたことないから、不安で使えなかった方

今のふるさと納税はとってもカンタンになりました

便利でカンタンなワンストップ特例制度の

使い方と注意することを見ていきましょう

ワンストップ特例制度を使うための条件

① 寄付先は1年で5自治体まで

1自治体に複数回寄付しても大丈夫ですが

寄付先は5自治体までと決められています

目移りして超えないよう気をつけましょう

② 確定申告しない人

たとえワンストップ特例制度の書類を出していても

確定申告したら破棄されます

確定申告をする方は、忘れずにふるさと納税の入力も行いましょう

寄附金控除の欄を活用します

申請に使う書類

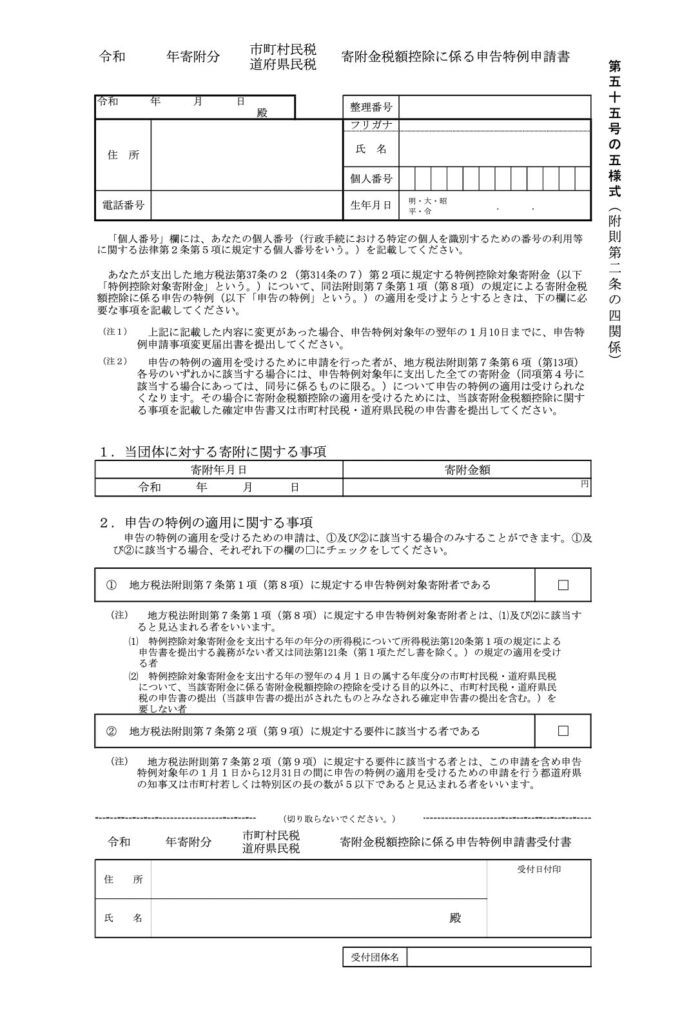

一つ目は寄附金税額控除に係る申告特例申請書

二つ目は身分証明証の写し

使えるのは3種類

① マイナンバーカード

両面のコピーが要ります

② 通知カードか住民票 と 運転免許証かパスポート

住民票以外はコピーでOK

通知カードとパスポートという組み合わせや

住民票と運転免許証という組み合わせでも大丈夫です

住民票は個人番号入りのもので

③ 通知カードか住民票 と[健康保険証、年金手帳、自治体が認める公的書類]のうち2点

住民票以外はコピーでOK

住民票は個人番号入りのもので

ワンストップ特例制度を使う際の注意事項

【締切】

ワンストップ特例制度の書類受付締切は

年明け1月10日必着分まで

ここを過ぎると受付されません

年末に納税してワンストップ特例制度を使う方は

書類は自身で用意して、即送るようにしましょう

【住所変更】

ふるさと納税は翌年1月1日時点の住民票記載情報で提出しないといけません

ワンストップ申請書を提出した後に変更があった方は

「申告特例申請事項変更届出書」

をふるさと納税した翌年1月10日までに提出します

申告特例申請事項変更届出書と本人確認書類を併せて

ワンストップ申請書を提出した自治体全てに提出しましょう

ワンストップ申請オンラインサービス

ポータルサイトでふるさと納税をした後に

専用のサイト

専用のアプリ

へ情報を登録することで、ふるさと納税情報の一括管理

さらに一括でワンストップ申請ができるという仕組みです

利用方法は大きく分けて4パターン

- 自社のアプリを使って申請

- 「e-NINSHO」アプリを使って申請

- 「自治体マイページ」

- 「ふるまど」+「IAM」

ワンストップ申請オンラインサービスを利用するなら

「さとふる」が優秀!

「さとふる」は自社アプリで申請ができるんです

ふるさと納税するなら【楽天ふるさと納税】がおすすめ!

【楽天ふるさと納税の記事はこちら】

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2cc79dd4.41c9b737.2cc79dd5.f9c2428c/?me_id=1402455&item_id=10001151&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Ff212121-toki%2Fcabinet%2Fitem%2Fmbz%2Fmbz020.jpg%3F_ex%3D400x400&s=400x400&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

家計の処方箋はアフィリエイトで収益を得ています

コメント