今回は時短で投資を始めたい方向け

ともかく忙しくて、NISAに興味あるけど本やネットで勉強ができていないという方のための記事です

最短距離で始められるよう、必要なことだけピックアップして解説しました

毎日必死に働いている、新卒社会人の方々

考えること、覚えることが多すぎて、自分のことが二の次になってる方

そんな方に特にオススメです

最後のQ&Aは時間があれば読んでみて!

今日の話 こんな方向け

今日の話 まとめ

NISA始める3ステップ

①証券口座を開設

NISAを購入するために必須なのがNISA口座

これを証券会社で開設します

銀行でも証券会社でも開設できますが、お勧めなのは証券会社

証券会社のうち、窓口がないタイプの所謂ネット証券会社が特にお勧めです

ネット証券会社も多数あるんですが、私はSBI証券を愛用しています

NISAに限らず様々な投資先を抱えていて、iDeCoもあります

口座開設は無料!

ハピタスを通して開設して条件クリアすればポイントまでもらえちゃいます

(ハピタスでのSBI証券口座開設はこちら)

証券口座に特にこだわりがないという方でしたら、とりあえずはSBI証券で開設してみましょう

合わなければ、使用開始してからも別の証券会社でNISA続けることができます

どんな感じで口座開設するのかみたい方は↓

【SBIでのNISA口座開設方法はこちらから】

SBI証券の特徴ってなんだろう?と開設検討してる方は↓

【SBI証券の良いところ解説】

【SBI証券の評判・口コミ】

②投資信託を選ぶ

口座の開設が終わったら、次は購入する商品選びです

とりあえず始めるという時にオススメする投資信託は

通称『オルカン』

先進国、新興国併せた非常に多くの国の企業に投資できる商品で、手数料は最安水準

様々な方、多くのサイトで紹介されている超優良投資信託です

SBI証券の販売ランキングでは、週間・月間いずれも1位

純資産額(基準価額×販売口数)では5.3兆の2位にランクイン

長期投資する方にとっては王道中の王道、鉄板の商品です

投資に慣れてきて他の投資先が気になってきたら、別の投資信託を検討するのはアリです

購入する投資信託も途中から変更できます

上限額までなら複数種類購入することもできます

投資信託選びの基準がわからないなーという方には↓

【投資信託選び4つのポイント】

③金額を選んで購入設定

SBI証券のNISAは、月々100円から投資始められます

まずはそこまで高額ではない金額 毎月1000円から5000円の間で無理のない金額にするのをお勧めします

決められない方は5000円でやってみてください

100円だとちょっと少なすぎて、増えても減っても実感が難しいです

投資の経験を積むためにも、将来の資産のためにも、ある程度の金額で始めるのが良いと思います

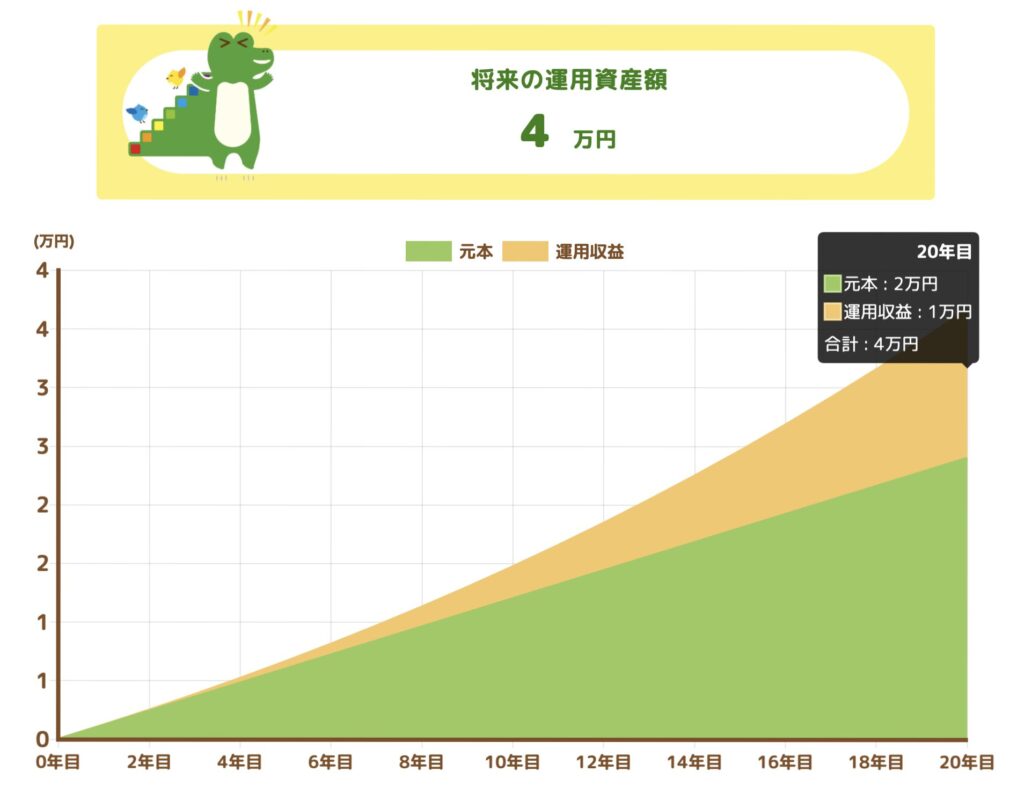

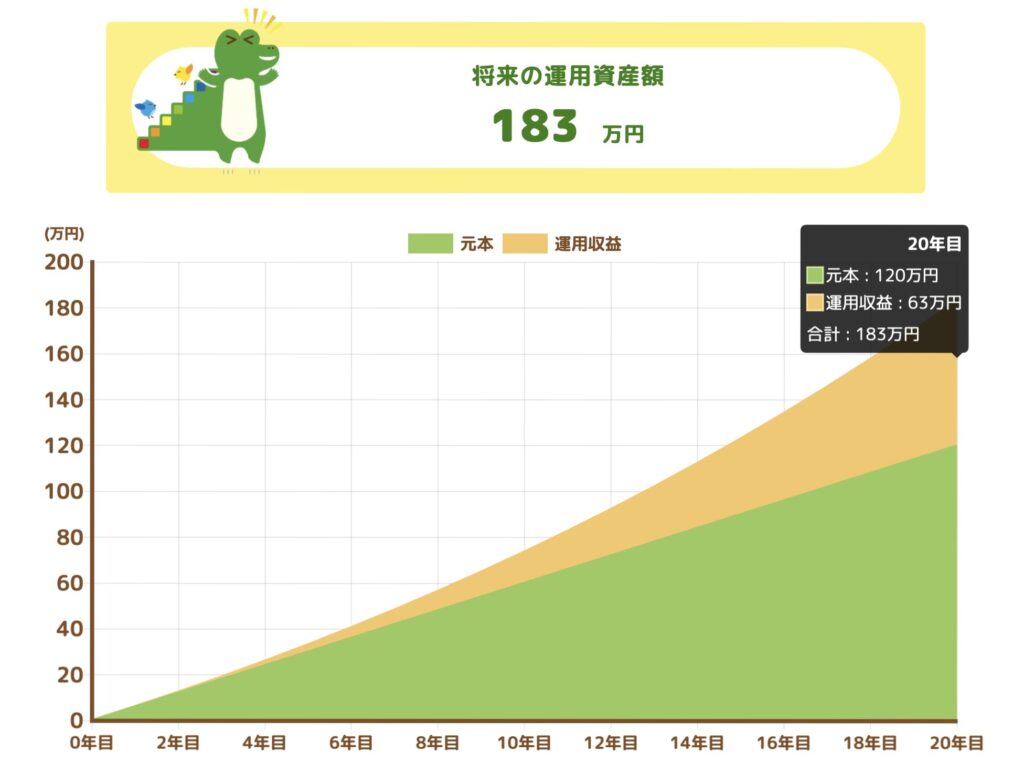

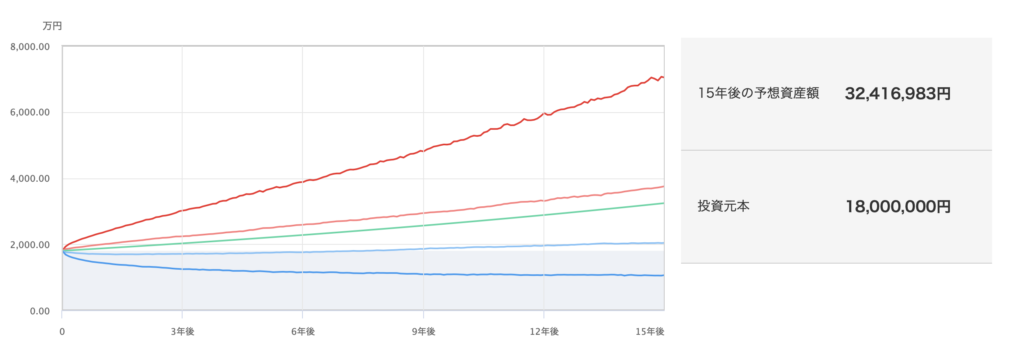

年4%利回りで20年積立投資するとして

月100円だと3〜4万円

月5000円だと183万円

投資を続ける間には、含み益が出たり暴落で価値が激減したり色んなことが起こります

こんなふうに綺麗に右肩上がりはしません ガッタガタ 上げ下げします

それでも世界の経済が今までのように成長しつづけるなら、最終的には利益になって帰ってきてくれます

投資に使う金額は多ければ多いほど、最後に手に入る額も増えます

最初は5000円からでも、投資に慣れ生活に余裕が出てきたら増額していきましょう

月1000円の捻出ができない!という方は↓

【無理のない節約で自由なお金を作る方法】

NISAはじめるQ&A

NISAってどんな制度?

NISAは投資の非課税制度

通常なら投資の利益には、金融所得課税(20.315%)がかかります

100万円の利益があっても、税金引いたら約80万円になっちゃうわけです

NISAの制度を使えば、100万円の利益はマルっと全額、100万円で手に入ります

投資する際にとってもお得なNISAですが、投資額の上限が決まっています

一部の投資信託しか買えない『つみたて投資枠』

ほとんどの投資信託と株が買える『成長投資枠』

2つの投資枠があります

投資がっつりやりたい方以外には『つみたて投資枠』で十分です

月10万円 合計1800万円まで非課税で投資できます

(月10万円以上投資したいという初心者の方はほとんどいないと思います)

月10万円 年120万円積立続けて15年でNISAの上限額です

つみたて投資枠の中で、投資信託を上限まで買い続けるのが基本戦略となります

【2024年からの新NISA制度についてのくわしい解説はこちら】

証券口座は必要?銀行は??

なくてもできるが、証券口座の方が優秀

NISAは銀行でも使えますが

私は、証券会社 特にネット証券で買うのをお勧めします

銀行で買うことのメリットは

- 使ってる銀行なら手間がちょっと少ない

ネット証券で証券口座を作るメリットは

- 銀行よりも手数料が低いケースが多い

- 保険など他の商品を紹介されることがない

- 銀行よりも多種多様な投資先がある

- 口座開設でポイントもらえることがある

- ネットで口座開設、ネットでNISA購入ができる

そして、証券口座の開設が面倒という方へ

銀行でも結局別口座開設が必要

手間はそんなに変わらないけど、証券口座の方が優秀で便利です

特別な理由がない限りは、投資は証券口座で行いましょう

他の投資信託はどうなの?

良い投資信託は他にも沢山あり!

自分で選べるようになったら探してみて

今回はわかりやすく1種類しか提示していませんが、他にも優秀な投資信託はたくさんあります

今回紹介した投資信託は全世界株式のインデックスファンド

全世界の企業に投資をする投資信託です

他にも全世界株式のインデックスファンドはいくつもありますし、先進国、アメリカ、S&P500、日経平均株価など、様々なインデックスファンドがあります

投資に慣れてきて、他の投資先も気になるなーと思ったら色々探してみてください

【優良で有名な投資信託の紹介】

自身で投資先を探すなら、『目論見書』は読めるようにしておきましょう

【目論見書の読み方解説】

積立額はいくらがいい?1000円じゃ少ない?

自分の目標額次第だけど、1000円は少ない 将来増額するのが良いでしょう

投資額は

- 将来どのくらいの金額にしたいか

- 今の捻出できる金額

- リスク許容度

によって変わります

長期投資の場合、できるだけ多くの金額を早く投資した方が最終的な利益は大きくなります

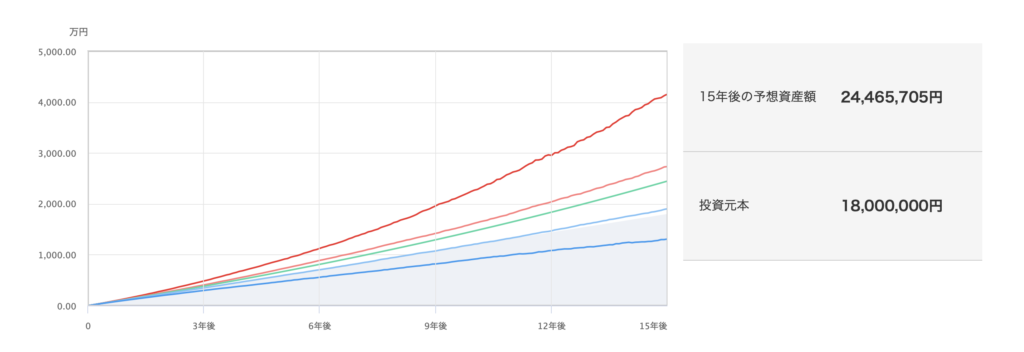

年利4% リスク15%

『月10万円 15年間つみたて投資したら』

『初日に1800万円一括投資したら』

なので早く投資額を増やした方が、最後に利益が大きくてお得です

ですが投資額が大きくなるとストレスも大きい 暴落時には「ウエッ」ってなっちゃうかもしれません

今の生活も大事 投資のために切り詰めすぎるのはそれも良くない

なので

- 生活への支障が少ない額で

- 投資額がストレスにならない範囲で

- できるだけ大きな金額を積立する

個人差がありすぎるところなので一概は言えませんが、1000円から始めて半年ごとに金額を増やしていく

最初は2000円→5000円→1万円

将来は3万円以上 できれば10万円まで

増額できると良いんじゃないかと思います

家計の処方箋はアフィリエイトで報酬を得ています

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント