- つみたてNISAと一般NISAから選択

- 18歳未満の子供家庭ではジュニアNISAが使える

- つみたてNISAは年40万円、20年間非課税

- 一般NISAは年120万円、5年間非課税

- ジュニアNISAは年80万円、17歳まで非課税

- つみたて投資枠120万円+成長投資枠240万円

- 非課税期間は無期限

- 非課税枠の合計は1800万円まで

- つみたて投資枠は投資信託のみ、成長投資枠は上場株式やETFも可(除外品あり)

NISAって どんな制度?

【NISAの正式名称】

「Nippon Individual Savings Account」

「日本個人貯蓄口座」の頭文字をとったものです

【コンセプト】

『投資を通じて資産形成を促す』

『非課税枠を作ることで、投資を行う人を増やす』

【背景】

今の日本は少子高齢化が続いています

この日本社会において、私達に影響する問題は4つ

1 手にいれる年金額が減る

2 社会保障費が増える

3 生涯賃金が減る(主に不景気による)

4 寿命が伸びる

これまで老後資金は「年金+貯金+退職金」で足りてきました

40歳以降世代には「年金+貯金+退職金」だけでは足りないと考えられています

貯金額は少なく、金利も小さいため増えません

年金受給額も減っていきます

このような事情を踏まえ、今の政府は<貯金から投資へ>を勧めています

投資を使うことで、自身の老後資金は自身で作ってもらうというスタンスです

その<貯蓄→投資>を促す政策として、非課税による投資【NISA】があるというわけです

【投資の税金】

株式投資や投資信託での利益や配当金には税金がかかります

税率は一律「20.315%」

10万円の利益が出たら、20315円が税金です

投資にかかる税金は金融所得課税と呼ばれます

(貯金に付く利息にも金融所得課税は掛かってます)

【NISA】

金融所得課税が、特定の条件で0になる制度

投資の非課税枠です

2023年までの制度では非課税金額と非課税期間が定められていました

2024年からは非課税金額は大幅増、非課税期間は無期限となる予定です

【NISA制度の注意点】

1 年間非課税枠は1年ごとにリセット(1月1日〜12月31日)

2 一般NISAとつみたてNISAは、同じ年度内ではどちらか片方のみ利用可能

3 一般NISAで口座開設しても、年内で使ってなければつみたてNISAに変更可能(逆もOK)

4 課税口座との損益通算不可

5 既に保有してる投資商品はNISA口座に移せない

6 NISA口座の金融機関は引越し可能(購入してない年限定)

7 NISA口座で購入した商品は引越し不可

NISA制度全体での注意

- 一般NISAとつみたてNISAはどちらか選んで利用になります

- 利用枠は1年ごとにリセット(1月1日~12月31日)

- 一般NISAを開設後につみたてNISAへの変更もできます

- NISAを利用していない年から [一般 ⇔ つみたて] への変更が可能です

(例えば、1月1日にNISA口座を開設し6月1日につみたてNISAへ変更したくなった場合、1月1日~6月1日までの間にNISA使っていなければ6月よりつみたてNISAへ変更できます) - 課税口座(特定・一般)との損益通算はできません

- すでに保有してる株・投資信託をNISA口座に移すことはできません

- 金融機関の変更はできます(NISAで購入していない年限定)

変更後も購入済の商品は前の金融機関に残ります

購入済のNISA口座は移せません

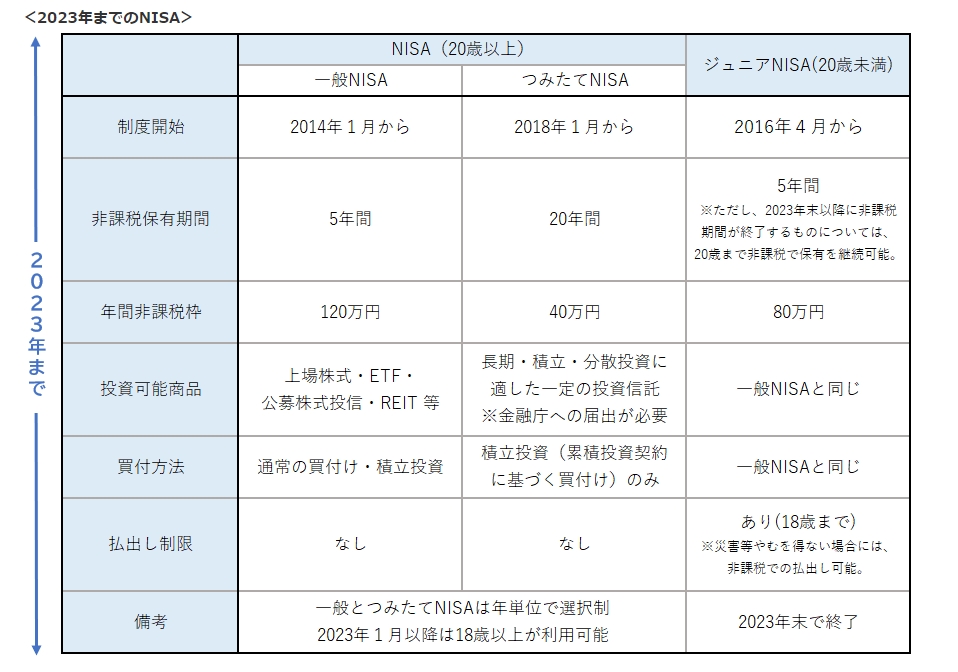

2023年までのNISA制度

2023年現在のNISA制度は上記の3種類

一般NISAとつみたてNISAは同じ年度ではどちらか片方のみ利用可能

ジュニアNISAは17歳までの子供のための制度です(投資は親が行いますが)

個別の株式、投資信託、ETFなど上場されてる投資商品は全て該当

配当金や短期投資が目的の方向け

年間非課税枠 120万円

非課税期間 5年

投資信託のみ利用可能、長期運用を行いたい人向け

年間非課税枠 40万円

非課税期間 20年

個別の、投資信託、ETFなど上場されてる投資商品は全て該当

元の制度は誰にも向かない難しい制度でした

現在は高配当株や投資信託を購入するのに向いた制度です

年間非課税枠80万円

非課税期間 5年〜子供が20歳になるまで

利用可能年齢 17歳まで(の子供のいる親)

払い出し制限 2024年以降は廃止

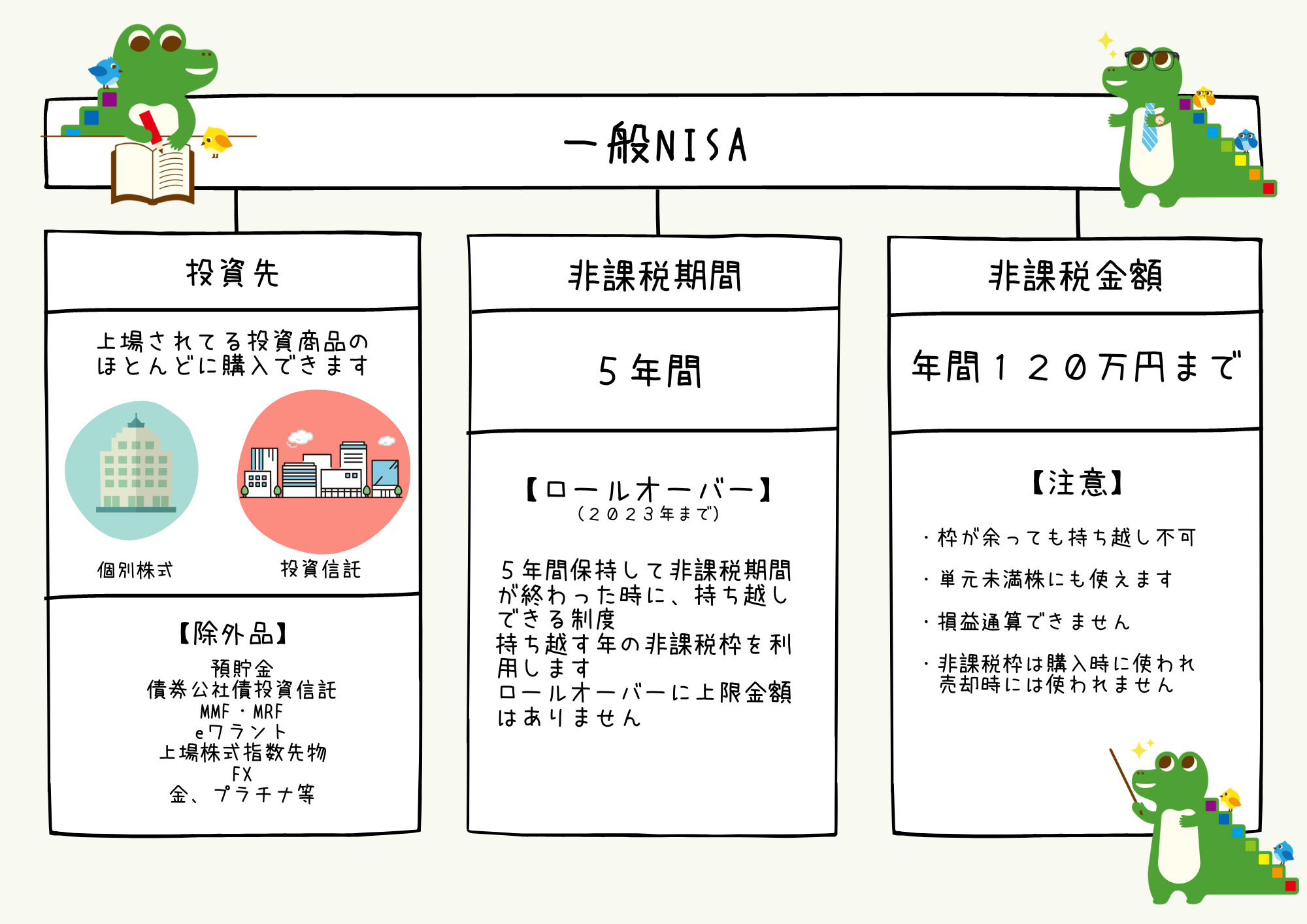

一般NISA

上場されてる投資商品のほとんど

【除外品】

・預貯金

・債券公社債投資信託

・MMF、MRF

・eワラント

・上場株式指数先物

・FX

・金、プラチナ等

5年間

【ロールオーバー制度あり】

5年以上保持するための制度

今年からNISAを利用する方には使えません

年間120万円まで

【注意】

・枠が余っても持ち越し不可

・単元未満株にも使える

・損益通算できない

・非課税枠は購入時に使われ、売却時には使われない

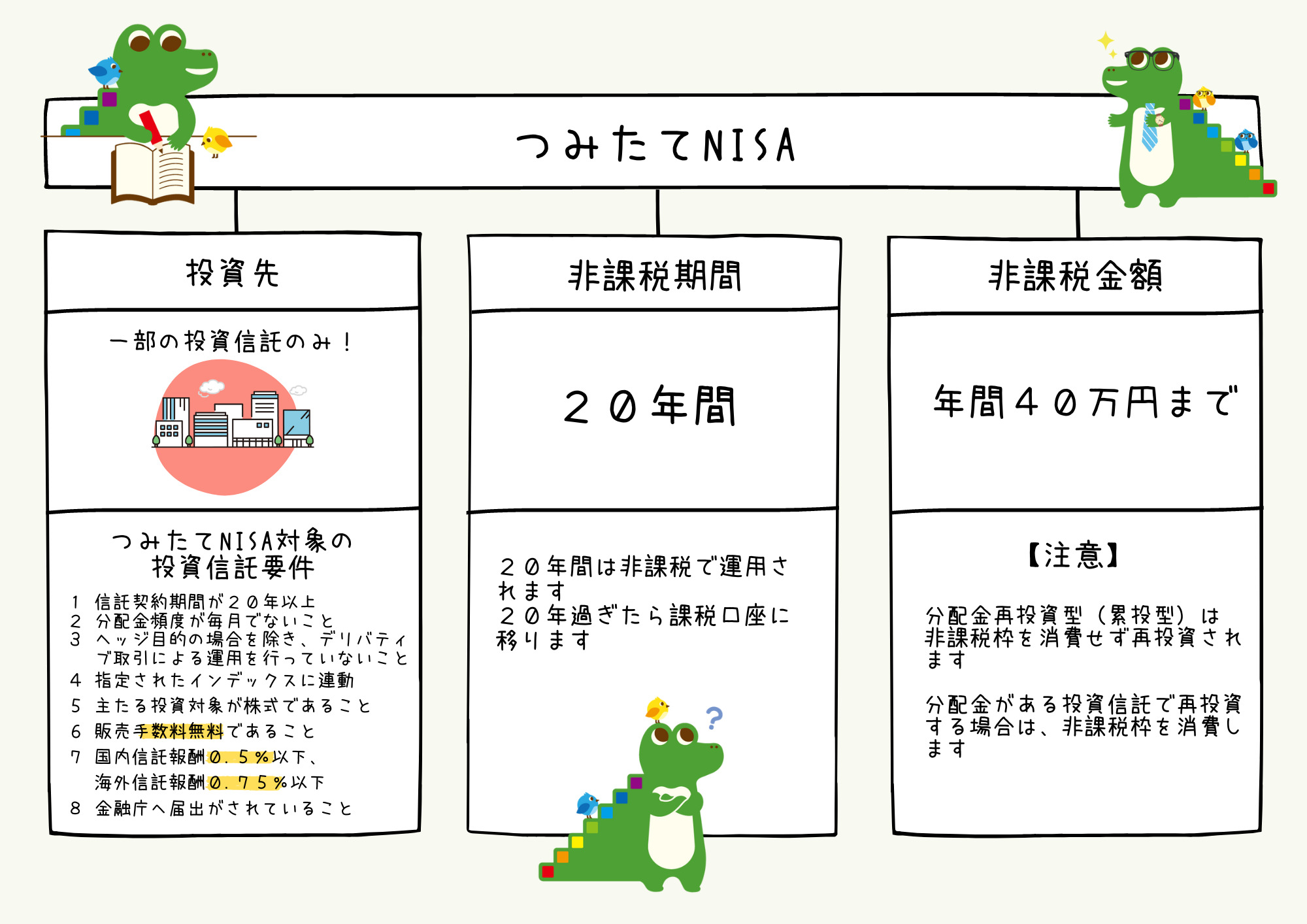

つみたてNISA

一部の投資信託のみ

【つみたてNISA対象の投資信託】

1 信託契約期間が20年以上

2 分配金頻度が毎月出ないこと

3 ヘッジ目的の場合を除き、デリバティブ取引による運用を行っていないこと

4 指定されたインデックスに連動

5 主たる投資対象が株式であること

6 販売手数料無料であること

7 国内信託報酬0.5%以下、海外信託報酬0.75%以下

8 金融庁へ届出がされてること

20年間

20年過ぎたら課税口座に移ります

年間40万円まで

分配金再投資型(累投型)で投資を行っている場合、非課税枠を消費することなく分配金が再投資されます

ジュニアNISA

17歳までの子供用一般NISAです

2023年末で廃止を受けて、非課税期間が伸びました

一般NISAと同じです

【該当】

上場株式、投資信託、ETF、公募株式投信、REIT、上場投資証券、新株予約権付社債

【除外】

預貯金、債券公社債投資信託、MMF・MRF、eワラント、上場株式指数先物、FX、金・プラチナ等

年間80万円まで

5年間

ただし、2024年以降は18歳になるまで非課税期間が続きます

18歳まで原則払出し不可

ただし、2024年以降はいつでも払出し可

2024年からNISA制度は一新

2022年12月 「令和5年税制改正大綱」が発行されました

この中に【NISA制度の抜本的拡充・恒久化】という項目が盛り込まれてます

- NISAの年間枠を広げる

[年間360万円まで] - NISAの合計枠を広げる

[合計1800万円まで] - NISAの非課税期間を広げる

[恒久化]

詳細の変更はあるかもしれませんが、大枠はこの通りになると思われます

そうすると気になるのは、現行制度がどうなるのか?です

1 現状の制度はどうなるのか?

<現状(2023年まで)の制度は廃止、新しいNISA制度は新設>になるようです

例えば、2023年につみたてNISAへ40万円投資しても、2024年からの制度は合計1800万円まで利用できます

2 現在のNISA制度を使った投資はどうなってしまうのか?

<既に投資した分は当初制度通りに運用可能>となりそうです

例えば、2023年につみたてNISAへ投資したら、2043年まで非課税運用できます

いつからNISA始めるのがお得?

来年からNISA制度は新しくなりますが

今年から、今から始めた方がお得です

その理由は大きく二つ

・非課税枠を多く使える(2023年分の40万円)

・投資経験を積める

詳細はこちら

【NISAは来年まで待ったほうがいい?早く始めるメリットとデメリット解説】

NISAのおすすめ活用法

投資信託+定期定額積立(ドルコスト平均法)

【投資商品】

投資信託

・インデックスファンド

・手数料低く(0.2%未満)

・全世界か全米、S&P500などのインデックス連動

【投資信託の探し方はこちら】

【購入方法】

ドスコスト平均法がお勧め

・定期的に(毎月など)

・定額で(毎月2万円など)

・同じ商品を買い続ける

【ドルコスト平均法についてはこちら】

【購入金額】

・毎月の給与の中から

・貯金に回る分のお金を

・全額投資に回す

・1000円など少額からでも大丈夫

【貯金が作れない方はこちらを読みましょう】

SBI証券なら、証券口座開設と同時にNISA口座も開設できます

手数料最安クラス

投信マイレージでポイントももらえます

【いちばんカンタン つみたて投資の教科書】著:森永康平

iDeCoやNISAなど、投資信託で積み立て投資をこれから始めたいという方向け

タイトル通り、前半は投資について簡単に説明してくれます

後半は、投資開始してから疑問に思うことの解決をしてくれる内容となってます

【本当の自由を手に入れるお金の大学】著:両学長

100万部突破のベストセラー

投資に限らず、お金に関する大切なことがぎっしり

対象年齢は高校生から 絵や図解も多く、楽しくわかりやすく読むことができます

【小学生から知っておきたい 使い方 貯め方 増やし方 守り方 マンガでわかる お金の本】著:森永康平

子供向け金融教育の会社を運営する森永さんの、子供向けお金の本

お金を通して、経済を学ぶこともできる一冊です

子供だけでなく、大人にもぜひ読んでもらいたい

<サービスにお金を払う>ことの大事さを教えてくれます

家計の処方箋はアフィリエイトで報酬を得ています

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント