【新しいNISAの気になること Q&Aはこちら】

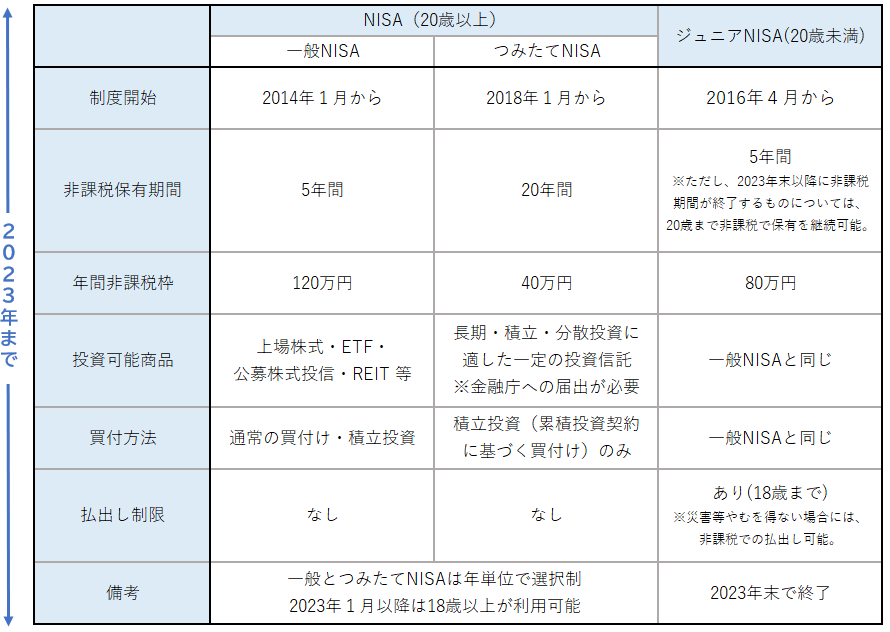

2023年までのNISAは

「一般NISA」か「つみたてNISA」どちらか選んで利用

一般NISA

個別の株購入にも使える

非課税期間は5年間 年120万円まで

つみたてNISA

投資信託のみに使える

非課税期間は20年間 年40万円まで

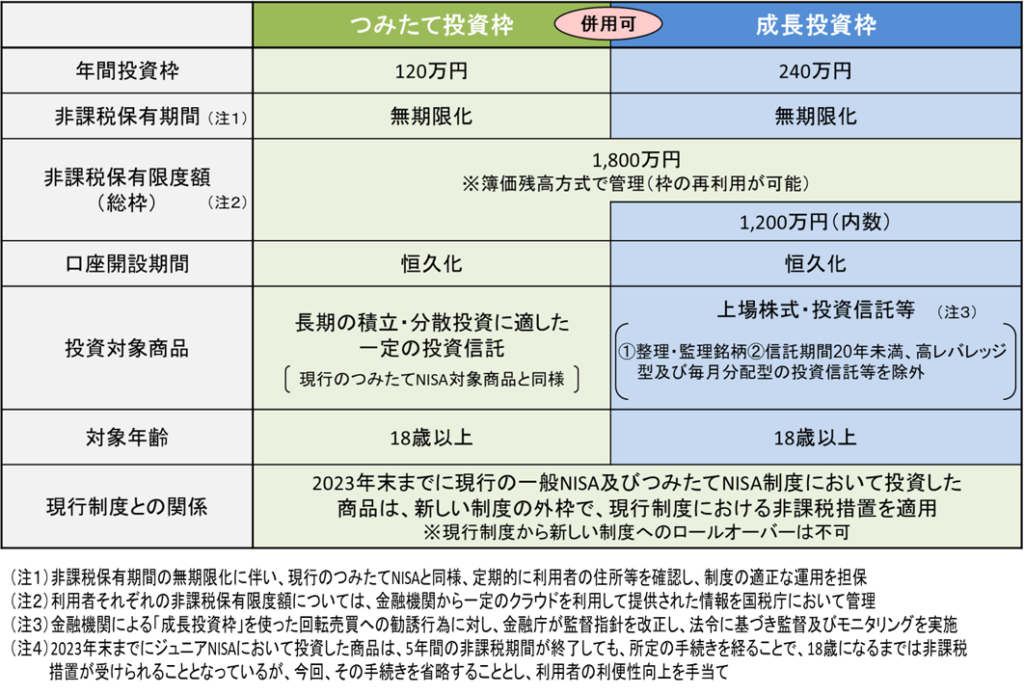

新しいNISA

対象者

18歳以上の方

年間非課税枠<360万円>まで

年間の非課税枠は360万円まで

うち、つみたて投資枠120万円、成長投資枠240万円です

つみたて投資枠で購入できるのは、一部の投資信託

(つみたてNISA対象商品と同じ)

成長投資枠で購入できるのは、ほとんどの株、投資信託

(株のうち、整理・監査銘柄は除く)

(投資信託のうち、信託期間20年未満・高レバレッジ商品・毎月分配型を除く)

整理銘柄

上場廃止となる恐れがある銘柄のこと

上場廃止申請の審査期間中も該当

監査銘柄

上場廃止が決定した銘柄のこと

信託期間20年未満

投資信託が終了するまでの期間

多くのものは無期限

高レバレッジ

投資額以上の金額で運用される商品です

レバレッジ2倍なら、100円の投資資金で200円分の値動きになります

短期的な運用に向いています

毎月分配型

毎月分配金を配る商品のことです

元本も含めた額から分配されるため、元本が徐々に減ってしまうことが多いです

初回に一括購入し、年金のように受け取りをするのに向きますが

つみたて投資には不向きです

合計非課税枠は1800万円まで

年間360万円までの非課税枠ですが、その合計は1800万円までです

さらに、成長投資枠の合計非課税枠は1200万円までとなります

そして合計1800万円までの枠の中であれば、売買することが可能です

1800万円積立した後500万円売却したら、500万円分枠が空きます

年間投資額の上限まで、かつ 合計1800万円まで の中で自由に売買できるというわけです

株や投資信託の出し入れ自由な、1800万円の箱というイメージです

非課税期間は無期限に

新しいNISAでは、非課税期間が無期限になります

これにより

必要な時に取り崩すす

必要なだけ取り崩す

というライフプランが組めるようになります

暴落が来たから少し待つ などの対応もできるようになります

その結果、ロールオーバーなどの考えは無くなります

今までのNISAは別枠

新しいNISAは、従来のNISAとは別の制度です

従来の一般NISAやつみたてNISAでの投資が即座に解約されることはありません

また、新しいNISAの枠に入ってしまうということもありません

新規購入はできなくなりますが、定められていた非課税期間は維持されます

例えば、2020年につみたてNISAを40万円購入したなら

2040年まで非課税で運用、売却可能

2040年以降も持ち続ける場合、そこから先の値上がり分は課税されます(特定口座に移る)

売却後に、新たにつみたてNISAは買えません

2023年のうちにやっておきたいこと

2024年からの新しいNISAは

老後資産を作るうえで非常に大きなものとなります

非課税枠だけで1800万円というのは

それだけで老後資金を賄える方もいるほど大きいモノです

非課税期間が無期限になったことで、何歳から始めても

むしろ若いうちから始めた方が有利な制度となりました

活用しない手はありません

新しいNISAを最大限活用するために

2023年中にやっておきたいことは

- 2023年のつみたてNISA、ジュニアNISAは満額投資する

どちらも新しいNISAになってからも継続して運用できます

実質、非課税枠が増えたようなものです - 特定口座での投資信託購入は控えめにしておく

給料からでは、年間120万円以上の積立が難しい方

今年は特定口座で購入は控えましょう

来年以降のNISA購入用に貯金しておきましょう - 家計簿をつけて、月の余剰金を調べておく

つみたて投資の基本は、毎月の余剰金で投資すること

月いくら投資に使えるのか調べないと、現金が足りなくなることも

家計簿をつけ、収支を把握し、月の投資資金を調べておきましょう - 課税口座で購入した株式や投資信託は整理を検討する

ここは余剰金と貯金次第です

月120万円以上の余剰金が出る方や

貯金額が1000万円以上の方は整理不要です

新しいNISAの非課税枠を埋め切れるか怪しいという方は

特定口座や一般口座の投資商品を、一部売却しても良いと思います

ここは年齢や、投資の状況で変わってくるところです

既に投資を行ってる方は

現在の投資商品を全部売却する必要はありません

余剰金や貯金、今後の収入増加なども考えて

最小限の売却に抑えていくのが良いでしょう

そして、つみたて投資するなら

まずは家計簿

家計簿付けましょう

【家計簿と家計簿アプリ「マネーフォワードMe」について】

【支出の確認は投資の第一歩!じぶん家計簿を作ろう】

NISAするならSBI証券がおすすめ

SBI証券は

手数料最安クラス

クレジットカード投資信託でポイントもらえる

投信マイレージでポイントもらえる

幅広い投資信託ラインナップ

クリックして頂けると励みになります

コメント