ゼロから始める投資のイロハ(0はじ)は

・お金の知識なし

・マネーリテラシーから身につけたい

・投資始めたいけど、何から勉強したらわからない

という方向け

0スタートで、投資に関する必要な知識を勉強するシリーズです

「基礎編」では、お金にまつわることから、投資がどんなものであるかを学び

「実践編」では、実際に投資を始めるための知識と情報をお伝えします

こちらから順々にお読みください

投資をする上で、必ず覚えておきたい言葉が

リスクとリターン

リターンは日常でも使われるので、受け入れやすい言葉だと思いますが

投資においての「リスク」は、普段の生活でイメージする「リスク」と意味合いが異なります

投資においてのリスクは

「不確実性」と「振れ幅」

二つの意味があります

全ての物事にはリスクがあります

投資はもちろんのこと、貯金、円預金でもリスクは存在します

今回の記事を読めば

投資におけるリスクの考え方

様々なリスクの存在

リターンとリスクの関係

を知ることで

投資で慌てないマインド

自分に合った投資商品の考え方

が身につきます

投資の「リスク」について

金融商品の「リスク」とは「リターンが不確実である」こと。

金融商品のリターンとは、「資産運用を行うことで得られる収益」のことです。

引用「日本証券業協会」 https://www.jsda.or.jp/jikan/lesson3/

一方、金融商品のリスクとは、一般的な「危険なこと」「避けるべきこと」という意味ではなく、「リターンが不確実である(予測できない)こと」を表します。

不確実の度合い(振れ幅)が大きいことを「リスクが大きい」、小さいことを「リスクが小さい」といいます。

つまり、「リスクが大きい」とは、「大きく収益が得られるかもしれないし、大きく損失が出るかもしれない」という意味です。

一般にリスクと聞くと「危険」というイメージがあるかと思います

リスクがある=危ない

という感じですね

一方、投資においては(統計においても)

リスクには2つの意味が含まれています

一つは「不確実性」

どうなるかわからないよ

変動があるよ

という意味合いです

二つは「振れ幅、変動幅」

これくらいの幅で変動しますよ

これくらいの値上がり、値下がりしますよ

という意味です

言葉で表現される時には

不確実性について

数字で表される時には

振れ幅について

言われていることが多いです

「不確実性」のリスク

投資とは、未来の不確実性をお金で買う行為

絶対に儲かる投資というものはありません

投資にはリスクが付いています

リスクがあるから、銀行預金よりも多くのお金を手に入れられる可能性が生まれます

(元本保証の投資は違法です)

投資のリスク=不確実性 は主にこの5つ

- 株価変動リスク

株価の値上がり、値下がり - 為替変動リスク

円安や円高など、通貨価値の変動 - 信用リスク

倒産や経営不振による価値の下落 - 流動性リスク

自分の好きに売買できないかもしれない可能性

(流通量が少ないと、売買が制限されることも) - カントリーリスク

戦争や世情不安定による不確実さ

他国に連動して大暴落なんてこともあります

これらが複雑に混じり合って

株価というものは上下しています

そこに人の気持ち、不安などが乗っかることで

投資は不確実性を持っているんです

「変動幅、振れ幅」のリスク

統計学的な考え方でもありますが

投資においてのリスクは「変動幅、振れ幅」の意味を持ちます

統計では「標準偏差」と呼ばれます

証券会社によっては、リスクと呼ばず標準偏差と呼んでいるところもあります

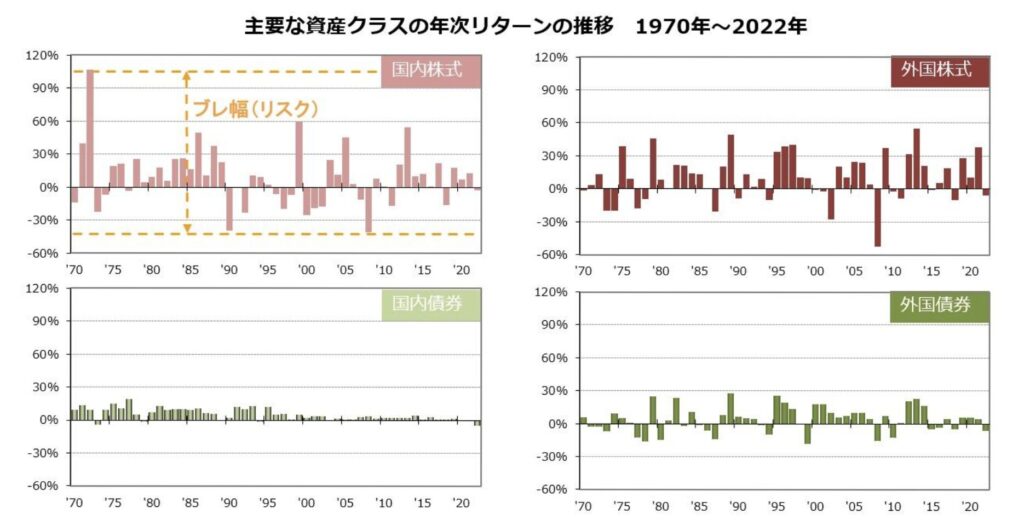

これは、GPIF(年金積立金管理運用独立行政法人)のホームページにある

過去52年間での、株式指数を元にしたリターンのグラフです

リターンの上下が見て取れますよね

投資におけるリスクは、このリターンの振れ幅のことでもあります

振れ幅が大きい=リスクが高い

リスクが高い=大儲けする可能性も、大損する可能性もある

一般的なリスクが大きい順に並べると

外国株式>日本株式>外国債券>日本債券

ちなみに、リターンも同じく

外国株式>日本株式>外国債券>日本債券

リスクのないところにリターンなし

ハイリスク(変動が大きい)ということは

ハイリターン(利益が大きい)であるための必須条件です

ローリスク・ハイリターンは有り得ません

ハイリスク・ローリターンはゴロゴロ有ります(手を出さないよう注意しましょう)

投資の「リターン」について

リターンはその名の通り、成果のこと

利益と言っても良いかもしれません

投資の中ではこのリターン、いろんな種類があるんです

- トータルリターン

売買して出た利益率のこと

手数料は加味されていない

半年や1年など期間を区切ったものや

総計したものもある - 累積リターン

一定の期間で、投資がどのくらい上下したか

利益や損ではなく、上下幅のようなもの

騰落率とも呼ばれる - 期待リターン

将来的に手に入れられると思われる収益率(他のリターンは過去のこと)

期待収益率とも呼ぶ

リスクとリターンを考える時に使う - 年率平均リターン

一定期間の合計から計算して、平均すると1年どのくらいの利回りかを示したもの

つみたて投資の将来予測に使えるが、正確性はイマイチ

覚えておきたいのは

トータルリターンと期待リターンの2つ

特に期待リターンは

つみたて投資のシミュレーションでも多用するので

頭の片隅に置いておきましょう

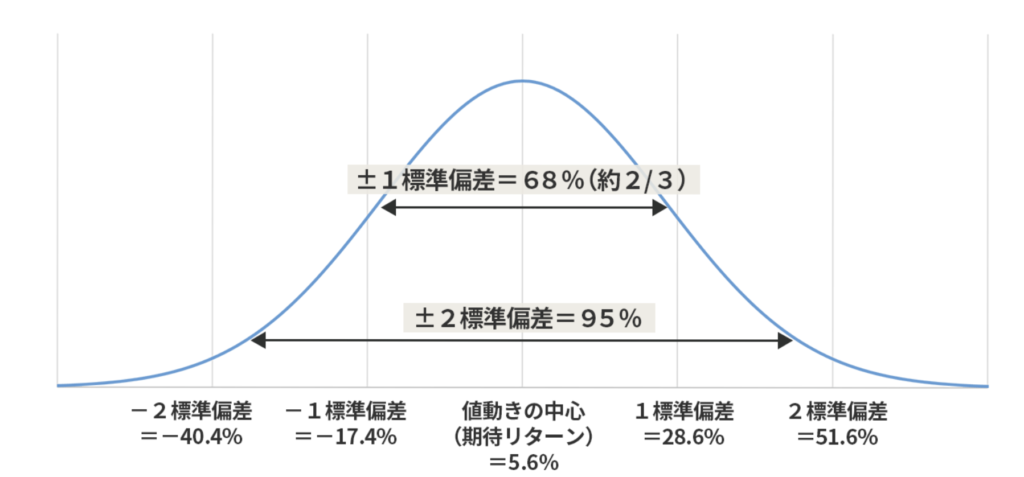

リスクとリターンのこと、ちょっと詳しく

投資商品、主に投資信託の評価では

リスク(標準偏差)◯◯%

リターン△△%

という表記をされますが、これは

- 68%の確率で △△ ± ○◯% になる(1σ)

- 95%の確率で △△ ± 2×○○% になる(2σ)

- 99.5%の確率で △△ ± 3×○○% になる(3σ)

を表しています

例えば日本株式(期待リターン5.6%、リスク23%)

100万円投資した人が100人いて、1年後のリターンを見てみましょう

資産が

『71.4万円〜128.6万円』におさまってる人は『68人』

『54万円〜146万円』に収まってる人は『95人』

と推定できるという意味です

確率なので、必ずこの通りとはいきませんが

「このくらいの変動はあり得るな」と考えるための指標にできます

「リスク」と「リターン」使いどころは?

リスクとリターンの知識

実際の使い所は

自分に合った投資商品を選ぶ指標になる

<例えば>投資信託で活用

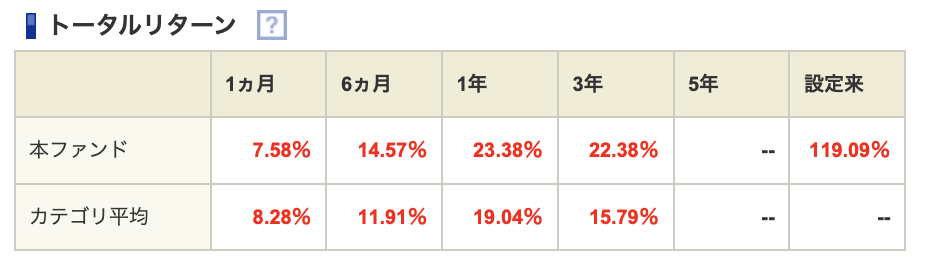

株式と債券の投資信託でみてみましょう

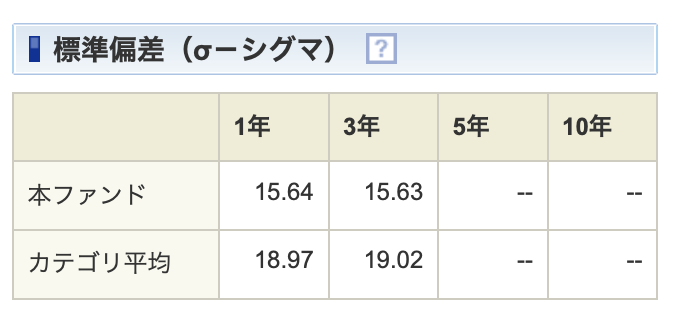

アメリカ株式の投資信託「SBI・V・S&P500」

のリターンとリスクがこれ

1年で見ると

リターン 23.38%

リスク 15.64

約68%(1σ)の割合で

+39.02% 〜 +7.74% に収まります

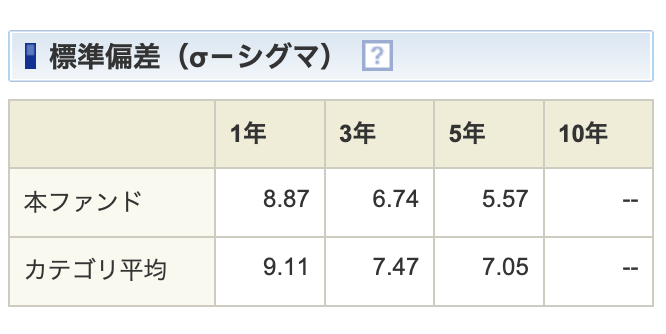

債券の投資信託「eMAXIS Slim 先進国債券インデックス」

のリターンとリスクがこれ

1年で見ると

リターン 8.35%

リスク 8.87

約68%(1σ)の割合で

+17.22% 〜 −0.52% に収まります

一般に、株式はリスクとリターンが高く

債券はリスクとリターンが中くらいと言われます

それは数値を見るとはっきりわかりますね

株のSBI・Vは 39,02〜7.74%

債券のeMAXIS Slimは 17.22〜−0.52%

変動幅は倍くらい違っています

リスクが大きいと、資産増加の振れ幅が大きく

リスクが小さいと、振れ幅も小さいです

この振れ幅の大きさは

投資におけるストレス負荷の大きさでもあります

どれくらいのストレスに耐えられるのかを

リスク許容度

と呼びます

リスク許容度の話

投資をする上で、焦りや軽率な行動は厳禁です

ちょっとした不安

失敗したという焦り

周囲からの情報による軽率な行動

長期投資においては、これらが足枷になって

資産が増えるどころか減らしてしまうことがあります

ちょっとした株価下落があると

Xでは「NISA解約」の話が上がってきます

長期では成長すると知って始めた投資でも

投資を辞めてしまう、損切りしてNISAを辞めてしまう人がいます

これはなぜか

資産運用の金額と

資産変動幅が

自分のキャパシティを超えてしまっているから

このキャパシティを

リスク許容度

と呼びます

リスク許容度内での運用するのは

自分の枠内で収まっていること

ストレスが少なく、長期運用することができます

リスク許容度を超えた運用は

自分の枠を超えてしまっていること

下落や暴落が高ストレスになってしまい、投資を中断しやすくなります

(狼狽売り、なんて呼ばれますね)

リスク許容度は各個人で大きく差があります

大きいから良いというわけではなく

自身に合った、身の丈に合った投資に収めるのが大事です

リスク許容度は

個人の性格 × 個人の属性

で見えてきます

属性はこんな感じ

- 年齢

若いほど許容度高め - 資産額

資産が大きいほど許容度高め - 家族

扶養家族が少ないほど許容度高め - 投資経験

投資経験が豊富なほど許容度高め - 収入額

所得が多いほど許容度高め

性格は大きく変わりませんが、属性は年々変わっていきます

環境や状況の変化によって許容度が変わることには注意です

例えば20代独身なら許容度は高めですが

50代家族5人なら許容度は大きく下がります

リスク許容度を正確に測るツールというのはありません

簡易的な測定ツールはあるようですが、参考程度といったところです

<リスク許容度計算ツール>

【全国銀行協会】

リスク許容度を数値化

資産配分のアドバイスが付きます

【ウエルスナビ】

リスク許容度の計算ののち、自社サービスの提案になります

全国銀行協会よりざっくりとしたアンケートになっています

ツールで計算することはできますが

実際はやってみないとわからないことが多いです

気にならない人は値動き気にしませんし

毎日株価をチェックしてしまう人もいます

どれくらいの値動きに耐えられるかは

実際に経験しないと気が付かないものです

ですので、投資をするときは

最初は少額から

投資に慣れてくると許容度は上がってきます

最初は少額から

慣れてきたら増額していきましょう

最初からドッカンと突っ込まないように!

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント