「投資を始めたいけど、何から手をつけていいか分からない」

「なんとなく貯金はしてるけど、このままでいいのかな?」

もしあなたがそう感じているなら、この記事はきっとお役に立ちます!

投資の世界は情報が多くて複雑に見えますが、実は最初の一歩にある考え方を取り入れるだけで、解像度が広がります

それは、『ゴールベース・アプローチ』です

『目的』を持って投資を始めるべき3つの理由

投資初心者のつまづく大きな原因が、目的を持たず「とりあえず儲けたい」という漠然とした考えで始めてしまうことです

とりあえず始めるのには良いかもしれませんが、続けている間に3つの大きな問題が発生します

【1、何を選んで良いか分からない】

投資信託、株、債券、etc…投資先は選択肢が多くありますが、自分に合った投資先を自分に合ったものが選べません

【2、市場の変動に一喜一憂】

目先の運用結果が気になってしまい、ニュースや株価の値動きに過敏に反応してしまいます

「今すぐ売るべきか?」「持ちっぱなしで大丈夫か?」様々な感情に振り回されて、間違った判断に走りやすくなります

【3、モチベーションが続かない】

なんとなく始めた投資、目的が決まっていないので続ける意味がわからなくなってしまいます

ある程度の利益が出たら中断したり、飽きて追加投資を行なってしまうことも

投資は、あなたの人生の目標を達成するための『手段』です

目的を明確にすることで、迷いがなくなり、一貫した行動が取れるようになります

ゴールベース・アプローチの考え方

ゴールベース・アプローチとは、その名の通り

- まずゴール(目標)を設定し

- ゴールから逆算して今の投資戦略を決める

というアプローチです

このアプローチの最大のメリットは、『目的』を設定することで『投資先』『投資金額』『リスクの許容度』が自動的に定まることです。

1. 目的を設定する

まずは、あなたの人生における具体的な目標を書き出してみましょう

これがあなたの『ゴール』になります

| ゴールの例 | 達成時期の例 | 目的額の例 |

| 子どもの教育資金 | 10年後〜15年後 | 500万円 |

| マイホームの頭金 | 5年後 | 1,000万円 |

| 早期リタイア(FIRE) | 20年後〜30年後 | 5,000万円 |

| 老後の生活資金 | 30年後〜40年後 | 2,000万円 |

2. 目標から投資戦略を決める

ゴールが定まれば、それに合わせて最適な投資戦略が見えてきます。

| 目標の達成時期 | 必要な年率リターン | 取れるリスクの目安 | おすすめの投資対象の考え方 |

| 短期(〜3年) | 低い(1%〜3%) | 極めて低い | 元本割れは避けたい 預金、国債、少額での株式投資 |

| 中期(5年〜10年) | 中程度(3%〜5%) | 中程度 | バランスファンド、株式インデックスファンド 投資金額は低め |

| 長期(15年〜) | 高め(5%以上) | 比較的高い | 高配当株投資 株式インデックスファンド 投資金額多くできる |

3.教育資金でシミュレーション

【例えば】

ゴール:15年後に子供の教育資金として500万円を貯めたい

運用期間:15年(中〜長期)

目標額:500万円

取れるリスク:低め

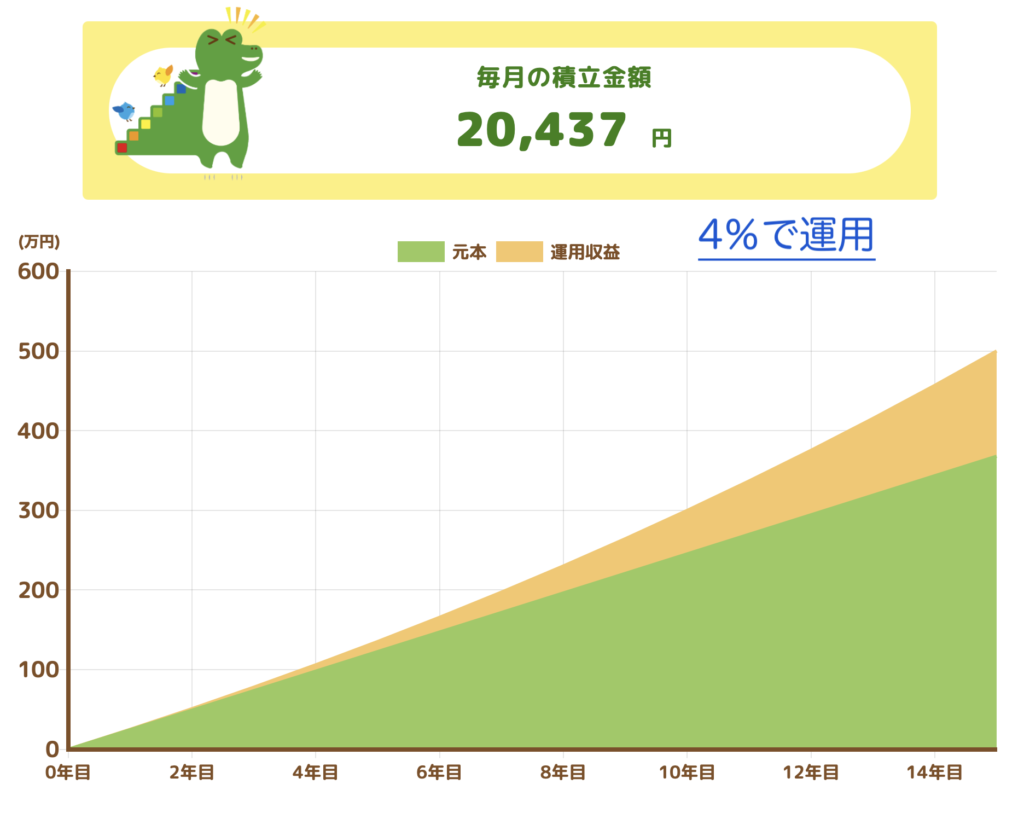

①年利4%で0から目指す場合

毎月積立額は2万円ちょっとです

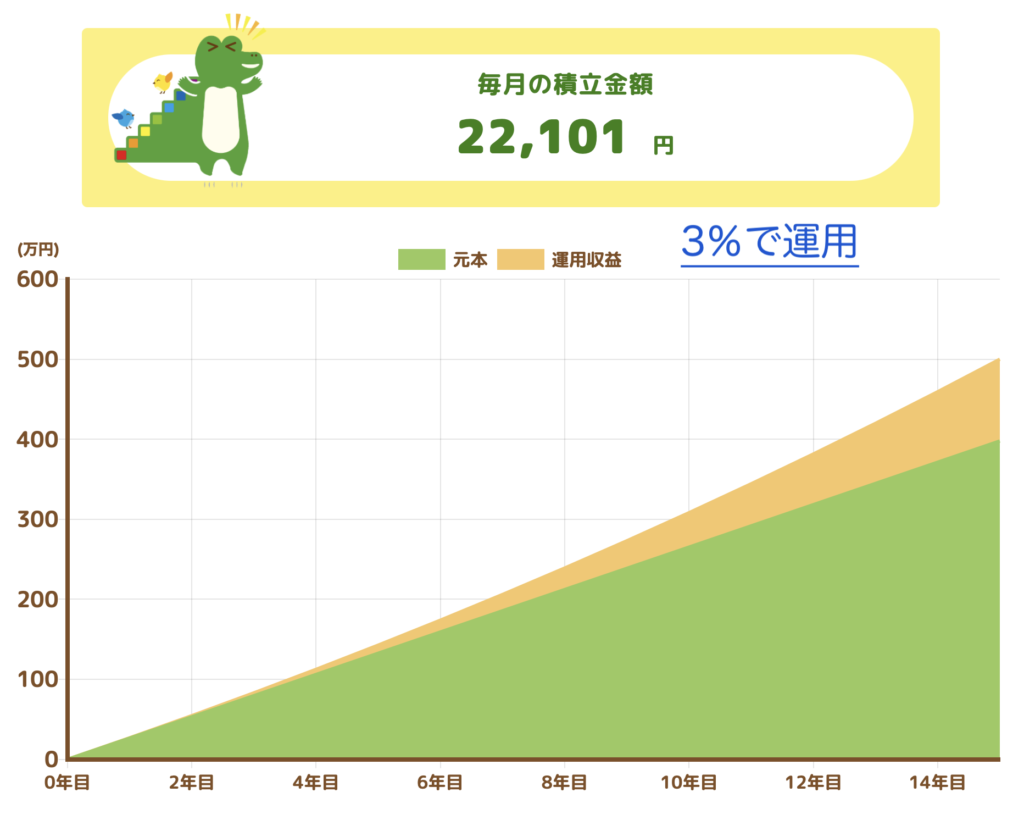

②年利3%で0から目指す場合

毎月積立額は2.2万円です

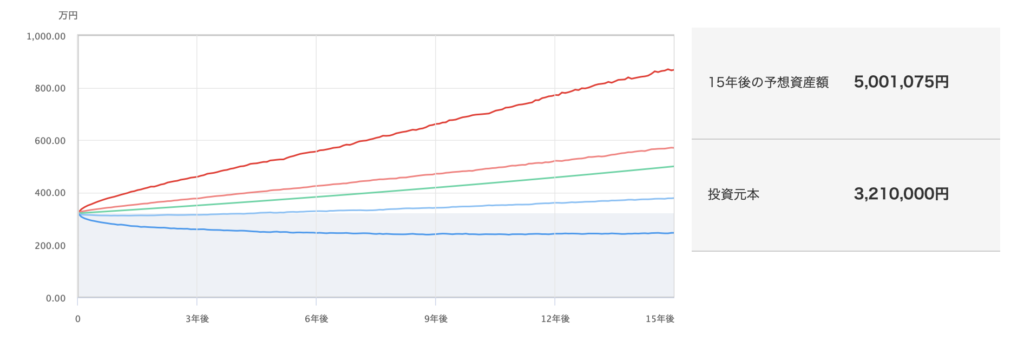

③積立0円で3%運用

元本321万円以上が必要になります

3〜5%の運用リターンを求めるなら、株式インデックスファンドか債券インデックスファンドが選択肢に上がります

少額でゴールを目指すなら株式インデックスなど“ハイリスク・ハイリターン”な投資

リスク小さく運用したければ債券インデックスなど“ミドルリスク・ミドルリターン”な投資

基本的には、リターンが高い投資先ほどリスクが高くなります

💡 まとめ:ゴールがあなたの「羅針盤」になる

投資の成功は、一時的な利益ではなく

あなたが定めた目標を達成できたかどうか

で決まります

ゴールベース・アプローチで大切なのは、以下の3ステップです

- 具体的なゴール(目的額と達成時期)を設定する

- ゴールに必要なリターンから、取るべきリスクの大きさを決める

- リスクの大きさに合った投資先を選ぶ

まず一歩目は

何のために投資をするのか、したいのか

を紙に書き出すことから始めてみましょう

あなたの投資旅路が、より迷いなく、着実に進むことを願っています

家計の処方箋はアフィリエイトで報酬を得ています

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント