年末になると、どの薬局も忙しくなりますよね

風邪、インフルエンザ、ノロウィルス、痛みも悪化しやすい時期です

多くの病院や診療所では患者さんが増えてると思いますし、応じて薬局も忙しくなります

加えて年末は大掃除やご挨拶、会社によっては棚卸しが組み込まれてるところもあるでしょう

そんなバタバタと忙しい12月ではありますが、時間を見つけてぜひ行ってもらいたいのが

《自分の資産の棚卸し》作業です

棚卸しは資産の確認作業です

薬局なら薬と備品等のチェックが主な作業ですが、自分の棚卸しでは『資産』と『負債』の洗い出しを行います

この作業は、単なる残高確認ではありません

家計全体をチェックすることで、現状の把握と無駄な支出を確認することが真の目的

無駄の節約により、将来に備えた貯金や投資への資産作りを加速させることができます

年末に資産の棚卸しを行うことで、新年の貯蓄目標達成や、家計のストレス軽減につながります。さあ、一緒に家計をすっきりさせて、気持ちよく新年を迎えましょう!

”年末”に『資産の棚卸し』をしてほしい理由

『年末に対策を立てることで、新年から行動できるから』

一年間働いてくれたお金が、どこにどれだけあり、どこへ出ていったのか

これを『見える化』することで、効率よく資産を増やす、もしくは赤字の家計を改善することができます

一年の終わりは、家計という名の畑から雑草を抜き、土壌を整える絶好の機会です

年末に資産の棚卸しを行うことで、洗い出した問題点の改善を新年からスタートすることができます

一年みっちりと行動してまた年末にチェックすることで、資産への影響を追いかけることもできます

以下、年末に行なってほしい3つのステップを紹介します

ステップ1:『資産と負債』をすべてリストアップする

まずは、家計の現在の「体力」を知ることから始めます

今回は自作の

このファイル使ってお伝えします

バランスシートだけなら、FP協会の配布しているものも便利です

1. 資産のリストアップ

手元にあるすべてのお金をリストアップしましょう

大事なのは、『現在価値』です

買った時の金額ではなく、現在売却したら?解約したら?の金額で記入してください

- 預貯金: 普通預金、定期預金、ネット銀行、ゆうちょ銀行など、すべての口座を分けて残高を記載します

- 保険: 解約返戻金がある生命保険や学資保険などがあれば、現在の解約返戻金を確認し、計上します

- 有価証券:証券会社の預かり金、株式や投資信託の資産、NISAやiDeCo、債券の資産など

- その他の資産: 家、車、貴金属や大きな価値のある物品など(目安として10万円以上のもの)があれば含めます

2. 負債のリストアップ

借りているお金も漏れなく書き出します。

- 住宅ローン、自動車ローン、教育ローン、その他の借入金。

すべての資産合計から負債合計を引いた額が、あなたの純資産です。この純資産の増減こそが、あなたの家計が一年でどれだけ成長したかの、最も重要な指標となります

『資産』と『負債』のリストアップが完了すると、こんな感じになります

資産ー負債=純資産

純資産があなたの資産合計です

健全な状態だと純資産はプラスに

ローンや借金が多いと純資産はマイナスになります

純資産はプラスになるよう頑張っていかないといけません

マイナスの状況ではトラブルに弱く、精神衛生にも非常に悪い

車や家売っても借金だけ残ると思ったら不安になりますよね?

家を買ったばかりの方などは純資産がマイナスになりがちです

資産性の低い(高く売ることができない)家を購入してる場合は特に、マイナスに傾いてしまいます

マイナスの純資産を解消するためには、ともかく早くローンを返していくしかありません

支出を減らして、たくさん働く・稼ぐことが必要です

ステップ2:『固定費』を徹底的に見直す

家計の改善において、最もインパクトが大きいのが『固定費』の見直しです

一度見直せば、その効果は来年一年間継続します

1. 【最重要】サブスクリプション(サブスク)の整理

今の時代、最もチェックすべきはサブスクです。

- 動画配信サービス(Netflix, Amazon Primeなど)

- 音楽配信サービス(Spotify, Apple Musicなど)

- フィットネスアプリ、ニュース配信、各種プレミアムサービス

『本当に使っているか』

『月に何回利用したか』

を基準に、リストを上からチェックしてください

無料期間が過ぎて存在を忘れていたもの(スマホ作った時に契約したサービスそのままって人いませんか?)、年に数回しか使わないものは、思い切って解約するか、必要なときだけ再加入するプラン変更を検討しましょう

2. その他の固定費チェック

- 保険料: 現在の家族構成やライフステージに保障内容が合っているか確認しましょう。不要に手厚すぎる保障はないか?

- 通信費: スマートフォンやインターネットの契約プランを一度見直してみましょう。格安SIMへの乗り換えや、データ容量の見直しで大きく節約できる可能性があります。

『サブスク』『その他固定費』のページです

サブスク整理は、使っていないサービスの洗い出しをするために行なってます

契約しっぱなしのニュースサイト、一年行っていないジム、見ていない動画サイト

胸が痛む作業ではありますが、まずはリストアップ

そしてその後、冷静に、継続か解約かを考えましょう

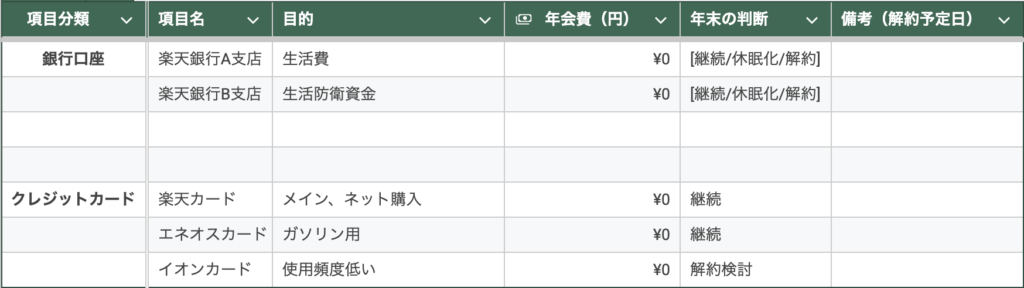

ステップ3:「お金の住処」を整理する

この機会に、お金の管理場所整理も行いましょう

使っていないクレジットカード、お金入ったまま放置されてる銀行口座 ありませんか?

1. 休眠口座・使わないクレジットカードの整理

- 休眠口座: 過去に作ったけれど、今はほとんど使っていない銀行口座はありませんか? 解約することで、不正利用のリスクや、管理の手間が減ります

- クレジットカード: 年会費がかかるもの、ポイント還元率が低いもの、特典を使いこなせていないものは解約を検討しましょう

2. 口座の役割を明確にする

- 目的別口座の確認: 『生活費用』『貯蓄用』『生活防衛資金用』など、あなたの口座の役割が明確になっているか確認しましょう

- 役割が曖昧な口座があると、貯蓄がなかなか貯まらない原因になります

- 使っていない口座を持ち続けるのは、管理の手間やセキュリティ面から避けた方が良いです

- お金の流れをシンプルにすることが、家計管理の第一歩です

『銀行口座』『クレジットカード』のページです

銀行口座、クレジットカードの多くは無料で作れて無料で維持できます

「一度作ってから使ってないけど、無料だから持っておこう」

「無料だから解約しなくていいや」

こういったマインドで放置してきたカードや口座は、これを機に整理して解約を検討しましょう

増えれば増えるほど、管理できなくなっていきますし不正利用の温床になることもあります

散らばったお金がまとまることで、管理しやすくなりますし使いやすくもなります

適正な口座数は人によって違います

私は銀行3口座、証券2口座、カードは4枚で管理してます

棚卸しで、無駄を見える化しよう

年末の資産の棚卸しは、少し面倒に感じるかもしれませんが、来年以降をより豊かな一年にするための未来への投資です

今年の年末は、持っている資産・使っているサービスを見える化して、不要なものはキレイにしましょう

浮いた資金で投資するもよし、旅行に使うもよしです

お金は、自身が満足する使い方をしましょう

さあ、今日から早速リストアップを始めて、すっきりとした気持ちで新年を迎えましょう!

まずは、ご自身のすべての銀行口座の残高を書き出す作業から始めてみませんか?

家計の処方箋はアフィリエイトで報酬を得ています

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント