ストレスなく、長期間投資を続けるために大事なのが、自分の『リスク許容度』を知ること

自分のリスク許容度を知っておかないと、過剰なリスクを負ってストレスになってしまう可能性が高くなります

毎日の値動きにハラハラしたり、値下がりに耐えられず途中で投資を辞めてしまうことも

この記事では、リスク許容度とは何か、そして賢く運用するために自分のリスク許容度をどのように見極めるかについて解説します

リスク許容度とは何か?

リスク許容度とは、一言でいえば《どれくらいの損失に耐えられるか》を示す度合いです

資産運用における『リスク』とは、リターンの振れ幅(価格の変動幅)のことを指します

大きなリターン(利益)を狙う運用ほど、価格の変動も大きくなり、一時的に大きな損失を被る可能性も高くなります

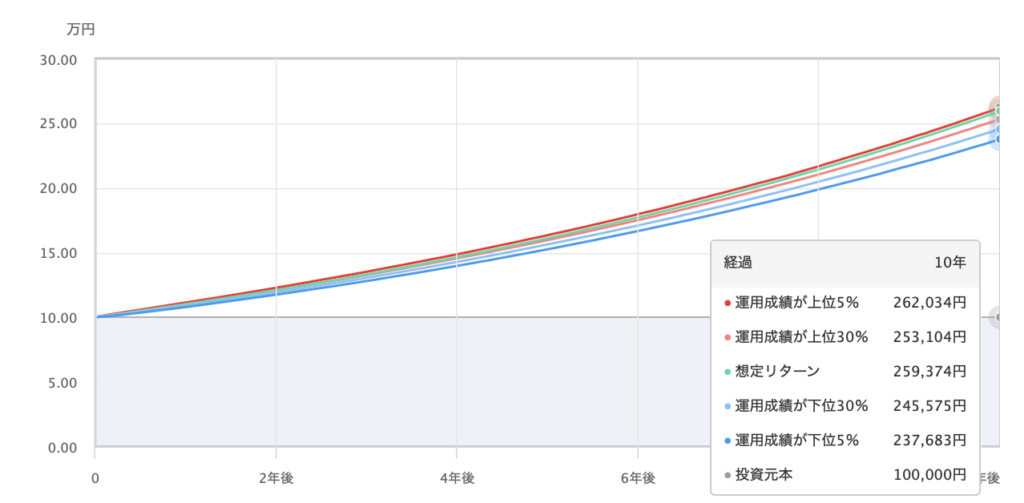

・リスク1%のシミュレーション

リターンのブレが少ない

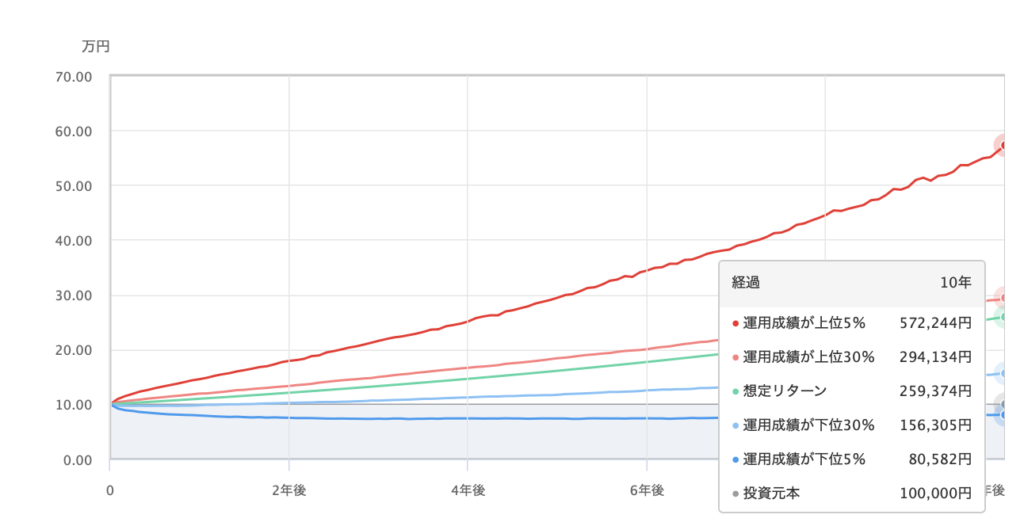

・リスク20%のシミュレーション

うまくいくと高リターンな一方、うまくいかないと元本割れ

リスク許容度が高い人は、価格が大きく下落しても動揺せず、長期的な視点で資産を保有し続けることができます

逆に、リスク許容度が低い人は、少しの損失でも不安になり、焦って売却してしまう傾向があります

自分のリスク許容度を把握することは、以下のような理由から非常に重要です

- 最適な投資対象の選定:

許容度を超えたリスクをとることで精神的なストレスを抱えたり、相場の変動で冷静な判断ができなくなったりするのを防ぎます - 長期的な資産形成の成功:

許容度に合った運用を行うことで、市場のノイズに惑わされず、当初の計画通りに運用を継続しやすくなります

あなたのリスク許容度を調べる4つの要素

リスク許容度は、[経済的な状況][投資の経験][年齢][個人の性格]など、複数の要因から総合的に判断されます

ここでは、リスク許容度を調べるための主要な4つの要素を紹介します

1. 経済的状況(資産状況・収入)

最も客観的で重要な要素です。

- 資産全体に対する投資額の割合:

投資に回している資金が、生活に必要のない余剰資金であればあるほど、高いリスクをとれる傾向があります - 収入の安定性:

安定した収入源があり、万が一投資で損失が出ても生活に影響が出にくい場合は、リスク許容度が高くなります - ライフプラン:

近い将来に住宅購入や子どもの教育費など、大きな支出の予定がある場合は、投資資金の回収期限が迫るため、リスク許容度は低くなります

2. 投資経験・知識

運用に関する知識や経験があるほど、リスク許容度は高くなります

- 投資経験の有無:

過去に相場の変動を経験し、それを乗り越えた経験があれば、リスク許容度は高くなる傾向があります - 投資に関する知識:

金融商品や市場のメカニズムを理解していると、価格が下落した際も「これは一時的なものだ」と冷静に判断しやすくなります

3. 投資目的・運用期間

運用の目的(金額)と、そのための時間軸も重要です

- 運用期間の長さ:

『老後資金』のように、目標達成までの期間が長いほど、途中で一時的に大きな損失が出ても回復する時間があるため、リスク許容度は高くなります - 目標リターン:

積極的に高いリターンを目指したい場合は、自ずと高いリスクをとる必要があります

4. 心理的特性(性格・感情)

個人の性格や、含み損にどれだけ耐えられるかも大きな要素です

- 損失に対する感情:

実際に投資の画面を見たときに、少しのマイナスで強いストレスや不安を感じるかどうか

夜眠れなくなるほどのストレスを感じる場合は、低いリスク許容度で運用すべきです - 後悔の度合い:

投資で失敗したときに、自分を責めたり、過去の判断を強く後悔したりする傾向が強い人は、慎重な運用が向いています

リスク許容度を実際に調べる方法

自分のリスク許容度を客観的に知るための主な方法は以下の2つです

1. 金融機関の「リスク診断テスト」の利用

多くの証券会社や銀行などの金融機関では、口座開設時や商品提案の前に、上記のような要素を問う質問形式の診断テストを用意しています。

「あなたは〇〇の場合、どう行動しますか?」「あなたの資産状況は?」といった質問に答えることで、あなたのリスク許容度が「安定型」「バランス型」「積極運用型」などのレベルで判定されます。これは、金融商品を提案する際の根拠にもなるため、最も手軽で信頼性の高い方法の一つです。

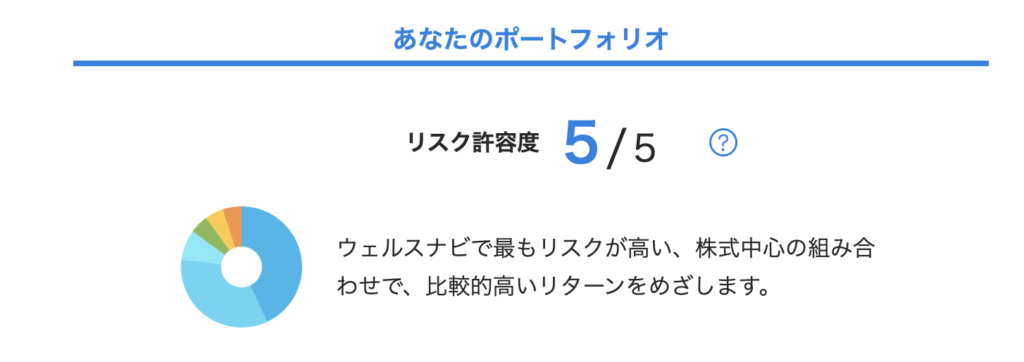

おすすめは『ウェルスナビ』の無料診断

こんな感じで許容度判定してくれます

時短で調べてみたい方におすすめです

ここではリスク許容度1が一番低く、5が一番高いです

ちなみに、ウェルスナビがおすすめポートフォリオを提示してくれますが

とりあえずは検討しなくて大丈夫です

2. 仮想の暴落シミュレーション

診断テストだけでは不安な場合は、実際に暴落を体験したと仮定して、自分の心理的な反応を試してみるのが有効です

過去の暴落時データを見る:

例えば、コロナショックやリーマンショックなどの過去の暴落時、自分の選ぼうとしている資産がどれくらい下落したかを確認します

質問:

「あなたの現在の投資額、それが3ヶ月で30%減っていたら、あなたはパニックにならずに冷静でいられますか?」

アクション:

①損切り(売却)する

②何もせず保有し続ける

③さらに買い増す

のうち、どの行動をとりそうか、正直に自分に問いかけてみましょう

アクション①を選んだ方は、現在の投資額ではリスクを取り過ぎている可能性があります

長期投資においては、アクション②の状態が理想的です

【過去の有名な暴落】

- ウォール街大暴落(1929年10/28)

ダウ平均が1日で38%下落、その後下げが続き、最高値から89%下落(381.17→41.22) - ブラックマンデー(1987年10/19)

ダウ平均が1日で22.6%下落 - リーマンショック(2007年10/9)

ダウ平均は2009年3/9までに53.8%下落(14164→6547) - コロナ・ショック(2020年2月)

ダウ平均は2020年3/20までに31.4%下落(27960→19173)

まとめ:リスク許容度を基にした運用を

自分のリスク許容度を知ることは、長く投資を続けるためにとても重要です

高すぎるリスクは投資の中断を招きますし、低すぎるリスクでは資産が増えません

リスク許容度を知り、可能なら許容度が上がるよう努めましょう

投資を長く続けて、経済や投資について勉強を深めていくと、許容度は徐々に上がっていきます

自分の経済的基盤と心理的な耐性を正しく把握すること

それに合った運用方針を立てること

これによって市場が変動しても一喜一憂せず、心穏やかに長期的な資産形成を続けることができるでしょう

もし今、あなたの運用がストレスになっているなら、それはあなたのリスク許容度を超えているサインかもしれません

一度立ち止まって、自身の許容度を見直してみましょう

家計の処方箋はアフィリエイトで報酬を得ています

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント