【今日の話まとめ】

【今日の話はこんな方へ】

- 個人向け国債を買おうと思っている

- 自分で考えて、選べるようになりたい

今回は、「さあ個人向け国債を買おう」と思った際の最初の疑問

変動と固定 どっちを選んだら良いの?

に対しての答え というかアドバイスになる記事です

最終選ぶのは自分自身でになりますが

選ぶ際の材料になればと思います

現在私は、個人向け国債を合計100万円分保有

保有期間は1年半くらいです

持ってる国債の種類はすべて『変動10年』です

私が『変動10年』をおすすめする理由

個人向け国債には満期期間等で3種類『固定3年』『固定5年』『変動10年』があります

固定3年と固定5年は、満期日まで最初の金利が維持されて、変動10年では毎回利息が変動します

なぜ『変動10年』がおすすめか?

- 最低金利が0.05%だから

- 今の政策金利はまだ低水準だから

【最低金利が0.05%】

『個人向け国債 変動10年』は利率が変動します

上がる時は上限なく、下がる時は0.05%を下限として下がります

世の中の金利がどんどん下がっていったとしても、マイナス金利になることなく0.05%は維持してくれるんです

金利が下がるリスクを考えても損することはないところが、一つ目の変動10年のおすすめポイントです

【今の日本の政策金利は低水準】

個人向け国債の金利は政策金利が大きく影響します

上がると上がる、下がると下がる

今が最低値なら今後は上がるしかありませんし、今が高水準なら下がる可能性が高いと言えます

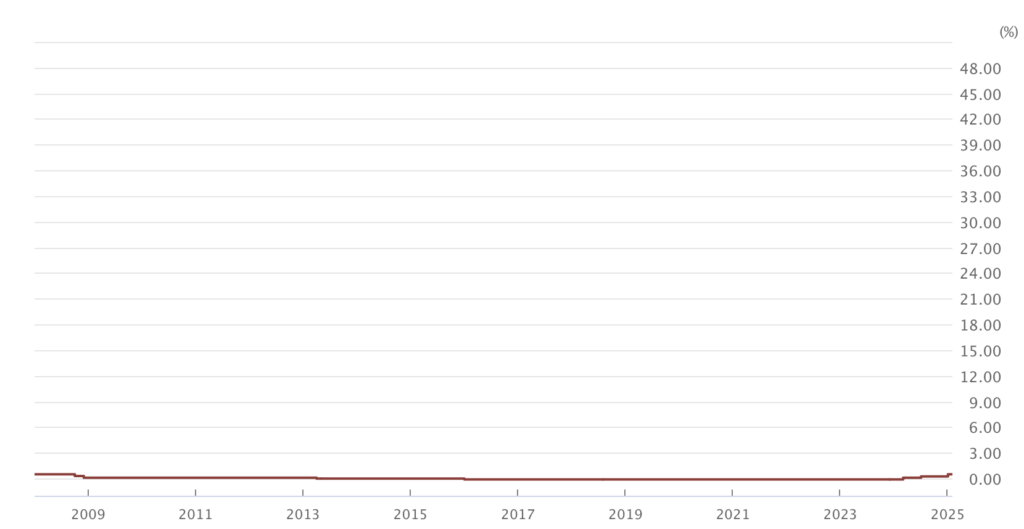

政策金利の推移を見ていきましょう

2025年3月 日本の政策金利は0.5%です

これは外為どっとコムより引用した、日本の政策金利の推移グラフです

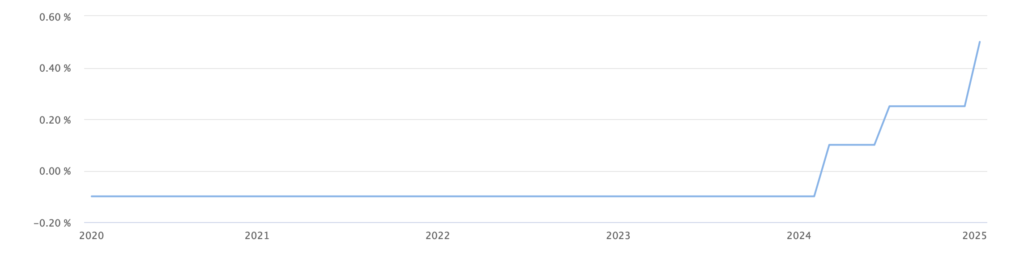

こちらはセントラル短資FXの、日本の政策金利推移グラフです

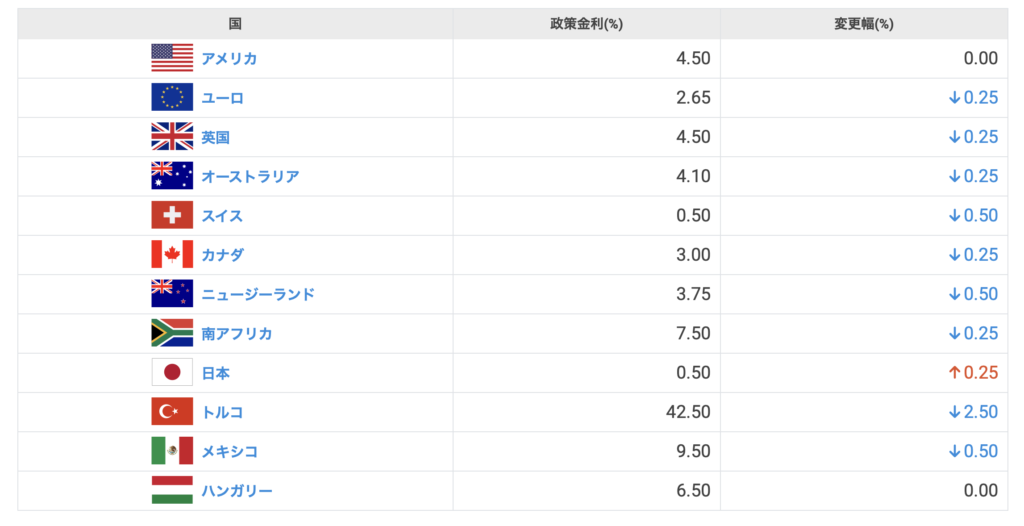

世界の金利はこんなかんじ

見てわかる通り、他国に比べても、自国内の推移をみても、日本の金利って低いです

最近は日本の金利は上がってきていますが、それでも世界で見ると非常に低い水準です

これつまり

・今より金利を下げる余地は少ない(マイナス金利等もあるので0ではありませんが)

・これ以上に金利を上げる余地は十分ある

ということ

今後も上がる可能性が高いなら、固定金利だと損!変動金利なら金利上昇に合わせてくれます

上がる余地が十分にあり、上がる可能性が高いと考えますので、私は変動金利をお勧めします

とっても大事『政策金利』

幾度も話に上がってきた『政策金利』とは何か?

政策金利とは、景気や物価の安定など金融政策上の目的を達成するために、中央銀行(日本では日本銀行)が設定する短期金利(誘導目標金利)のことで、金融機関の預金金利や貸出金利などに影響を及ぼします。一般的に好景気によるインフレ(物価上昇)傾向になると政策金利を引き上げて経済の過熱を抑え、反対に不景気によるデフレ(物価下落)傾向になると政策金利を引き下げて経済を刺激します。https://www.bk.mufg.jp/tameru/toushin/motto_shiritai/shittoku/kinri.html

要は国が設定する金利のことで、さまざまな金利はこの政策金利をベースに設定されています(貸し出し金利、預金金利、ローン金利、債券金利など)

前述の通り、好景気でインフレ状況では利上げを、不景気でデフレ状況では利下げを行うのが基本です

日本では今まで長期デフレ状況でしたので、0%付近が維持されてきました 最近になって徐々に金利が上がっており、マイナス金利→0.1%→0.25%→0.5%と推移してきました

日本銀行が利上げ・利下げの判断にする一つの指標が『インフレターゲット2%』

物価上昇率が2%を維持できるように金利を上げ下げするのが日本銀行の金利に関する大目標です

2025年1月の物価上昇率は生鮮食品及びエネルギーを除く総合指数で2.5%

高くも低くもないと言った数値のようです

金利の操作は各国行っています

経済状況が異なるので金利はバラバラです

金利は、高いほど良いわけでもなく、低いほど良いというわけでもありません

金利が高いとローンの支払いが厳しくなり、家や車が買いづらくなるでしょう

企業も借り入れが厳しくなり、借金をしての新店や設備投資が難しくなります

ベンチャー企業にとっては逆風です

金利が低いと銀行預金や国債の金利が低くなり、資産を多く持ってる方にとっては不利な環境です

資産運用で利益を出したければ、株や不動産などリスク高めのものを利用する必要があります

物価が上がりやすくなるため、インフレ中も低金利が続けば物価高で苦しくなるでしょう

極端な状況にならないため、景気や物価の状況に合わせてインフレ2%を維持できる金利が、その時の良い金利といえます

変動10年のリスク・デメリット

変動10年を選ぶメリットはコレ

- 一番長期なので買い直しの手間が少ない

- その時々の金利に合わせてくれる

- 現環境では損するより得する可能性が高め

- 辞めたい時は1年以上経てば元本で売却できる

デメリットはコレ

- 金利が下がる環境では損

- 将来の受け取り利息が不透明

- 満期が長い

個人向け国債は、購入後1年経てば元本で売却できます(直近2回の利息は回収されます)

満期が長くても資金拘束としては変わらないです

長期保有を考えるなら、満期後の買い直しが少ない変動10年の方が手間要らずです

金利がガンガン下がっていくなら、変動10年を解約して固定5年に買い替えるというのも手です(後述しますが、実際は金利を当てるの無理なので難しいです)

将来金利の予想は不可能!

ここまで金利の話を頻繁に行ってきました

今後の私の見通しも話した後にこんな話になるのですが

将来の金利を当てることはできません!

金利は状況によって上下します

景気や物価だけでなく、政治による影響も強く受けます

可能性としては利上げの方が高いですが、利下げになる可能性も0ではありませんし

利上げはどこまでいくのかはわかりません

そして利下げ・利上げの話がでた段階で、なんならその前の時から実際の金利は変動しています

市場の金利は将来予測で動いています 政策金利が変わった段階ではすでに変動は終わっていることがほとんどです

なので、短期的な金利の変動に対応は不要です!

私たちにできるのは、長期的に今より上がるか下がるか 予想する程度です

金利についてはいろんなネタや記事があると思いますが、材料として読む程度にしておくのが良いと思います

どんな環境だと変動が有利で、固定が有利になるか

金利が上がった・下がった際にどのように対応していくか その判断材料として今回の記事を利用してもらえると嬉しいです

まとめ

【全体のまとめ】

- 国債金利は『政策金利』に連動して上下する

- 将来の金利を当てることはできない

- 私は『変動10年』をおすすめ

【変動10年おすすめ理由】

- 最低金利が0.05%だから

- 今の政策金利はまだ低水準だから

【変動10年のメリット】

- 一番長期なので買い直しの手間が少ない

- その時々の金利に合わせてくれる

- 現環境では損するより得する可能性が高め

- 辞めたい時は1年以上経てば元本で売却できる

そして

金利は当てられない!

家計の処方箋はアフィリエイトで報酬を得ています

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント