日本国政府が発行する債券『個人向け国債』

国債は国が発行する債券で、基本的には政府が資金調達するために発行します

一般に流通しているのは、大きく分けて下の2種類

- 新窓販国債:法人や団体向けの国債(個人でも買える)

- 個人向け国債:個人が購入する国債

いずれも国が発行元なので、デフォルト(債務不履行)に陥る可能性が極めて低い

=元本と利息が返ってくる可能性が極めて高い、安全性の高い資産の一つです

馴染みのない方も多いと思いますが、個人向け国債は

個人なら誰にでも購入権利のある国債

なんです

日本国籍、外国籍、成人未成人問わず購入できます

買うために必要なのは、取り扱い金融機関の口座(銀行や証券会社の口座)で

未成年も購入できます(金融機関によっては保護者が必要なこともある)

個人での国際購入は『個人向け国債』を選ぶケースが多いと思いますので

この3点を解説していきます

最初に結論

生活費1年分以上の円預金があり

1年以上使う先がないけど、投資に使わないお金があるなら

個人向け国債を買うのオススメです

個人向け国債ってどんなもの?

『国債』は、国が発行する債券

債券は、言ってみれば借金の引換券みたいなものです

債券を持っている間『金利』に応じたお金を受け取ることができて

決められた期間(満期)まで持っておくと、設定された金額が返ってきます(償還)

今私たちが買う事できるのはこの2つ

- 個人向け国債

- 新窓販国債

個人が購入するのに向いているのが

『個人向け国債』 です

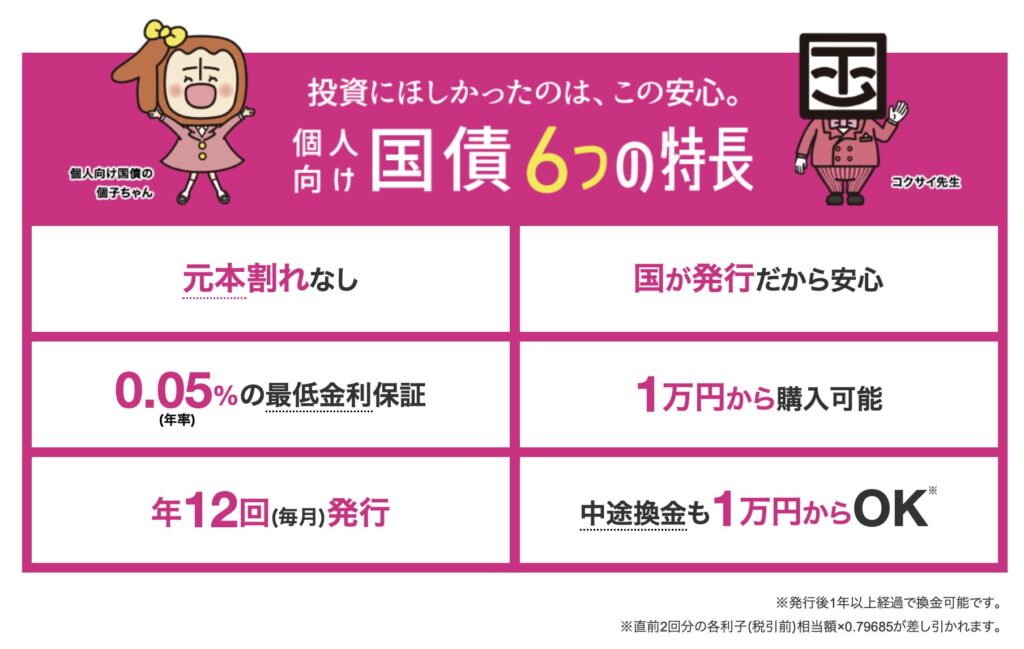

個人向け国債の特徴

【元本割れなし】

満期が来たら購入額が償還されます

5年満期を1万円購入したら、1万円が返ってきます

【国が発行だから安心】

日本政府が発行しています

日本円を発行してるのは日本銀行で、政府と連携をとって動く機関です

日本の経済が崩壊するようなことがない限りは問題ないでしょう

【0.05%の最低金利保証】

個人向け国債は毎月発行されますが、金利は時価

毎月金利が変わります

最低金利は0.05%で、市場の金利によって上下します

【1万円から購入可能】

1万円単位で購入可能です

1万円でも、10万円でも、100万円でも購入できます

【年12回発行】

毎月発行されます

毎月分は5〜10日くらいから販売開始され、25〜30日の間に締め切られます

【中途換金も1万円からOK】

一般の債券は、中途換金ができません

市場に売却するため、時価です 買ったより安い金額で売却することもあります

個人向け国債は、購入後1年間は売却できませんが

それ以降は元本で償還可能です

【利息】

個人向け国債の利息は年に2回支給されます

税金引かれての支給になります

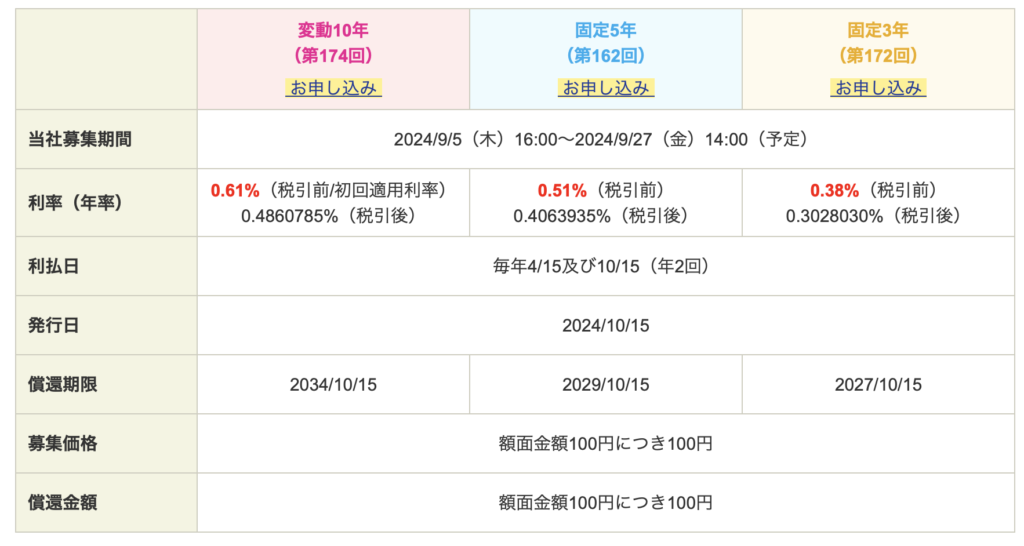

個人向け国債の種類

満期と金利の違いで3種類あります

【変動10年】

満期が10年で

金利はその時々で変動します

変動金利は

これから金利が上がっていく時に

(物価上昇が強い、景気が良いなど)

有利になりやすいです

【固定5年】

満期が5年で

金利は最初の数値で固定です

固定金利は

これから金利が下がっていく時に

(物価が下がる、物価が上がらない、景気が悪いなど)

有利になりやすいです

【固定3年】

満期が3年で

金利は最初の数値で固定です

基本的には

満期が長い固定5年の方が、固定3年より金利が高くなります

個人向け国債の良い点・悪い点

個人向け国債の良い点は

一方、悪い点は

目下の物価上昇率は2%ほど

対して、変動10年の金利は0.61%です

金利よりも物価上昇の方が大きく

個人向け国債を買った分の資産は、今年1.4%目減りする計算になります

(税金考えると1.5%くらい)

老後のための資産運用

増やすための資産運用としては、個人向け国債の利回りでは厳しいでしょう

利回りが高くない事が、個人向け国債のネックです

1年間の中途換金制限は、貯蓄型保険や外貨建て保険、外貨建て預金のような商品を考えると

良心的ではあると言えます

(保険や預金には、1年目に解約すると殆どお金が返ってこない商品もあります)

定期預金より個人向け国債がオススメな理由

個人向け国債は、投資と比べると利回りは低めですが

円預金や定期預金と比べた場合、個人向け国債の方が高い事が多いです

例えば、三菱UFJ銀行の場合

普通預金金利 0.1%

スーパー定期 10年満期で0.4%

個人向け国債の場合

固定5年 0.51%

普通預金より金利が高いのは当然のこと

定期預金よりも金利が高く設定されています

そして、定期預金は満期まで持たないと設定金利になりませんが

個人向け国債は利回り維持で中途換金可能です

(注:直近2回分の利息は回収されます)

定期預金は、すぐには使わないけど投資に回したくないお金

個人向け国債も、すぐには使わないけど投資に回したくないお金の使い方です

用途が同じなのですから、少しでも利回りが良い方が良いですよね

私は

定期預金より個人向け国債の購入をオススメします

定期預金が満期になったら、個人向け国債への切り替えをオススメします

個人向け国債の買い方

【PR】まずは金融機関の口座 オススメは『SBI証券』

個人向け国債は、銀行や証券会社で買う事ができます

わざわざ窓口に行って買うのは大変手間なので、ネットで買える金融機関をお勧めします

私が勧める金融機関は『SBI証券』

個人向け国債を買うなら『SBI証券』がオススメです

SBI証券は証券会社

株や債券など投資の売買をする専門の口座『証券口座』を開設できます

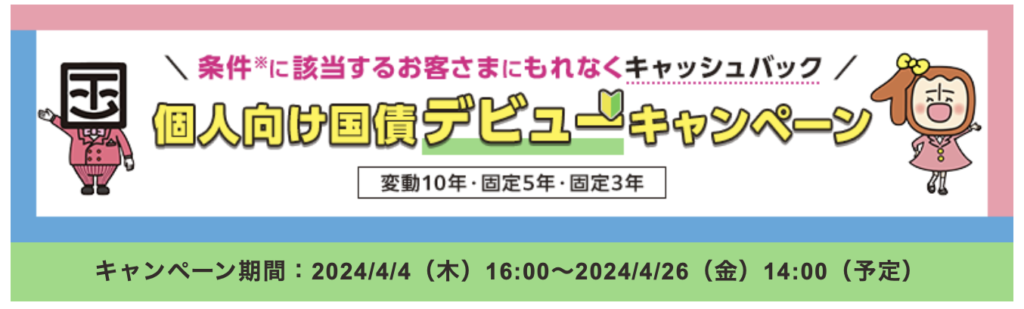

SBI証券では、個人向け国債のキャンペーンを頻繁に開催中

過去のキャンペーンはこちら

最近は、初めて個人向け国債を買う方のためのキャンペーンを開催しています

一回に購入する金額が50万円以上と大きいですが、キャッシュバックは非常に魅力的です

他社でこういったキャンペーンは見かけませんし

SBI証券も、いつまでこのキャンペーン続けてくれるかは不明です

購入検討中の方は、ぜひ活用してみてください

SBI証券の口座開設はこちらから

【個人向け国債の買い方はこちら】

家計の処方箋はアフィリエイトで報酬を得ています

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント