薬剤師の皆さんは、日々の業務で常に高い専門性と責任を求められています。万が一の調剤過誤や指導ミスといった「もしも」の事態に備え、皆さんの業務の安心を支えるのが薬剤師賠償責任保険です。

日本薬剤師会に加入してる方には、2026年発売の薬剤師賠償責任保険紹介の資料が届いたかと思います

今回はその資料を元に、保険内容をチェック、まとめていきたいと思います

加入を検討している薬剤師の皆様

この後の記事を読んでもらえたら、加入した方が良いか判断できるようになります

「補償額は妥当なのかな?」

「保険料は高いのかな?」

「他にもいいのがあるのかな?」

とお悩みの方、ぜひ読んでいって下さい

最初に、去年の保険との違いについてだけ

2026年の保険内容は、2025年と同じです

とはいえ、補償対象を忘れている方、保険料・保険金額が曖昧な方、他保険との比較をしたことがない方が多いと思います

今回の記事を読んで、2026年を安心に過ごせるよう準備しましょう

まずは確認!『薬剤師賠償責任保険』の基本

現在、薬剤師向けの保険は非常に種類が少ないです

日本薬剤師会、日本病院薬剤師会、Nphaなど社団法人が会員向けに販売しているものと

民間保険会社の安心保険合同会社が販売するものがあります

以前は東京海上日動も販売していましたが、現在は募集中止してます

社団法人販売の保険は会員向けになるため、加入の選択肢はほとんどないと言っていい状況です

- 日本薬剤師会に入ってる方は日本薬剤師会の

- NPhaに入ってる方はNPhaの

薬剤師保険に加入するのが基本になるでしょう

薬剤師賠償責任保険が対応するリスク

- 調剤過誤リスク: 薬の種類や用量の渡し間違いによる健康被害の発生

- 情報提供の過失リスク: 不適切な服薬指導により、患者さんに損害が発生した場合

- 在宅業務中の事故リスク: 訪問先での業務上の過失による損害

薬剤師賠償責任保険は、薬局業務での過誤や事故などでの

損害賠償を肩代わりしてくれる保険です

医療訴訟の増加や賠償額の高額化により、調剤過誤一つで数千万円の損害賠償責任を個人が負う可能性も否定できません

この保険はそうした高額な賠償リスクから、薬剤師や薬局を守るためのものです

すべて掛け捨て型

薬剤師賠償責任保険は、いずれの保険も1年で掛け捨てです

積立や満期返戻金はありません

そのため1年間の保険料は低めに抑えられています

損害賠償、訴訟費用に対応

薬剤師賠償責任保険は

過誤や事故による損害賠償や

訴訟になった際の弁護士費用の補償が

中心となる保険です

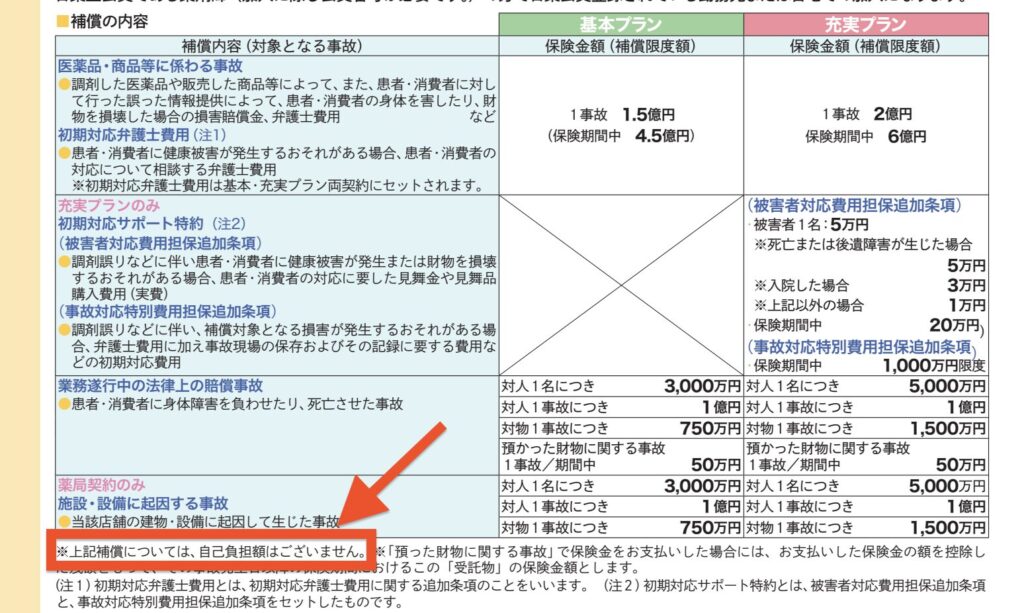

保険の内容は、各保険で異なる

社団法人が販売する保険は、各種内容が異なります

【例えば】

日本薬剤師会とNPhaで比較してみましょう

| 日本薬剤師会 | NPha | |

|---|---|---|

| 保険金 | 1.5億円/2億円(基本/充実) | 1.5億円 |

| 年間保険料 | 3600円/4500円(基本/充実) | 3130円 |

| プラン | ・薬局契約 ・薬剤師契約 | ・店舗契約 ・勤務薬剤師・登録販売者契約 |

| 自己負担 | なし | 1000万円 |

| 特約 | 初期対応サポート特約(充実のみ) | 施設危険担保特約 |

日本薬剤師会の保険は、自己負担なし、全額補償となっています

一方、NPhaの保険は免責金額(事故負担額)1000万円です

細かいところが各種保険で異なりますので、加入前には必ずパンフレットを読みましょう

【公式サイトはこちらから↓】

『薬剤師賠償責任保険』のしくみ

【公式】資料ダウンロードはこちら

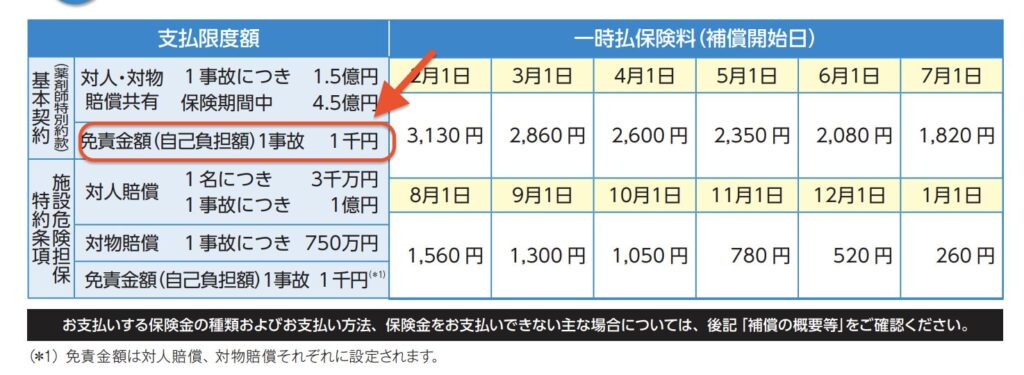

2026年2月15日16時から、2027年2月15日16時までの

1年間 掛け捨てタイプの保険です

中途加入が可能で、加入日に応じて保険料が低くなります

加入者によってプランが2つに分かれます

開設者や管理者が加入する場合は『薬局契約』

薬剤師個人で加入する場合は『薬剤師契約』

- 『薬局契約』の場合は

対象が[開設者(法人代表者)、管理薬剤師、勤務薬剤師、従業員]

1店舗単位での契約です(複数店舗経営でも1件ずつ)

- 『薬剤師契約』の場合は

個人契約、対象は一人のみ

1.薬局プラン

『基本プラン』と『充実プラン』の2通り

違いは、薬剤師賠償責任保険の保険金額と、初期対応サポート

・基本プランは保険金額1.5億円まで:3種類

・充実プランは2億円まで+初期対応サポート:3種類

【基本プラン】

| 基本プラン | 保険金額 | サイバー保険金額 | 年間保険料 |

|---|---|---|---|

| 薬局A | 1.5億円 | なし | 3600円 |

| 薬局B | 1.5億円 | 1000万円 | 17100円 |

| 薬局C | 1.5億円 | 1億円 | 30600円 |

【充実プラン】

| 充実プラン | 保険金額 | サイバー保険金額 | 年間保険料 |

|---|---|---|---|

| 薬局D | 2億円 | なし | 4500円 |

| 薬局E | 2億円 | 1000万円 | 18000円 |

| 薬局F | 2億円 | 1億円 | 31500円 |

2.薬剤師プラン

薬剤師プランは

基本プラン1種類と充実プラン1種類

| 薬剤師契約プラン | 保険金額 | 年間保険料 |

|---|---|---|

| 薬剤師A | 1.5億円 | 1950円 |

| 薬剤師B | 2億円 | 2850円 |

3.その他オプション等

いずれも単体で保険契約が可能です

サイバー保険

保険金額で2種類あります

| サイバー保険プラン | 保険金額 | 対応費用 | 年間保険料 |

|---|---|---|---|

| サイバーG | 1000万円 | 300万円 | 13500円 |

| サイバーI | 1億円 | 3000万円 | 27000円 |

クレーム対応費用保険

薬剤師賠償責任保険に付加させる保険です

これは薬局契約専用のオプションです

| 1事故保険金額 | 期間中の合計保険金額 |

|---|---|

| 100万円 | 200万円 |

年間保険料:9000円

アンチ・ドーピング活動保険

単独での加入が可能です

| 賠償金 | 争訟費用 | 事故対応費用 | 被害者対応費用 |

|---|---|---|---|

| 1億円 判決分のみ(示談都調停は含まない) | 1億円 | 1000万円 | 1000万円 (被害者1人5万円) |

年間保険料:2700円

Q & Aより

- 薬局契約加入に必要な資格

開設者もしくは管理者が日薬会員なら加入可能

会員が複数人いても、一人が薬局契約すれば良い

対象者は薬局内従業員で、非加入のスタッフも対象になる

途中で従業員数が増えても対象内

- 実習生の起こした事故は?

賠償責任保険の対象内

- 契約した管理者が異動した

書類提出が必要、契約はそのまま残る

追加の保険料は必要ない

- 業務で移動の際の事故は?

業務として行う際の移動中の事故は対象内

通勤時の事故は対象外

加入前にチェックすべき3つのポイント

業務内容や環境の変化に伴い、保険の補償内容が現在の業務に合っているか、以下の3点を重点的に確認しましょう

1. 補償限度額は十分か?

調剤過誤は、死亡や重篤な後遺症につながる場合、賠償額が跳ね上がります

近年の判例では、薬剤師の責任が認められた事例で数千万円、中には医療機関全体で8,000万円を超える賠償が命じられた事例もあります

特に、患者さんの逸失利益(将来得られたはずの収入)や重度の後遺障害による介護費用などが加算されると、賠償額は一気に高額化します

| 項目 | 確認ポイント | 目安 |

| 一人あたりの限度額 | 一件の事故で支払われる最大の保険金 | 賠償額の上昇に備え1億円以上 |

| 年間総限度額 | 保険期間(通常1年間)で支払われる保険金の総額 | 複数回事故が起こる可能性も |

【過去の判例から学ぶ】

- 死亡事例: 血圧降下剤の誤調剤により患者が脳梗塞で死亡した事例では、薬局開設者および薬剤師に2,500万円の損害賠償が命じられています。(札幌地裁 平成23年判決)

- 高額賠償事例: 大規模な抗がん剤の過量投与により患者が死亡した事例では、大学病院と医師に対して約8,370万円の賠償が確定しました。(最高裁 平成17年決定)

- その他:ベナンバックス過量投与による死亡事例では、薬剤師の過失が認められ、賠償責任の一部を認定(東京地裁 平成23年判決)

過去の訴訟による賠償額と頻度から考えると

保険金額1.5億円で対処できる可能性は高いと考えます

2. 加入が必要な状況か?

多くの薬局では、薬剤師向けの保険に加入されています

まずは自分の薬局が

- 保険に加入しているか

- どのような保険に加入しているのか

- 補償対象と金額

この3点はチェックしておきましょう

薬局で加入していなければ、薬剤師賠償責任保険への加入は推奨

自分の業務の一部でも保険対象外なら、加入検討です

保険金額が低かったり、自身が対象になっていない場合も加入検討です

3. 業務内容は契約内容に合致するか?

薬剤師の業務は年々拡大しています

あなたの現在の業務内容が、契約内容に含まれているか確認が必要です

- 調剤業務

- 服薬指導

- 在宅医療・訪問薬剤管理指導

- OTC販売等

- 健康フェアでの検査機器など

- 学校薬剤師

薬剤師賠償責任保険では

調剤、服薬指導による過誤での賠償は対象内です

在宅での過誤も対象になっています

一方、学校薬剤師業務は対象外

アンチドーピングは別保険での対応です

自身の活動にあった保険を選ぶようにしましょう

【結論】過去の訴訟リスクを踏まえ、補償額『1.5億円』が妥当

薬剤師賠償責任保険は『お守り』ではなく『リスクヘッジ』

保険加入の是非を考える上で大切なのは、感情ではなくリスクの構造です

薬剤師業務に関わる賠償リスクは、以下の特徴があります

- リスク発生の頻度: 非常に小(全国で見ても年間で数件〜十数件程度)

- 発生時の損失額: 非常に大(死亡や重篤な後遺症で数千万円〜1億円超の賠償リスク)

この

低頻度・高損失

のリスクこそが、保険が最も効果を発揮する領域です

数千円という比較的低い保険料で、あなたの人生を左右しかねない巨大な経済的損失から身を守ることができます

『加入・確認』が必要な薬剤師は

薬剤師賠償責任保険は、勤務するすべての薬剤師が加入しておいた方が良い保険です

特に以下の項目に一つでも該当する方は、2026年を前に今すぐ行動を起こしてください。

- 勤務先の薬局が保険に未加入の方

- 現在加入の保険が、在宅医療や訪問業務などに対応していない方

- 現在加入の保険金額が1億円より低い方

次に取るべき具体的アクション

薬剤師賠償責任保険に加入する前に、まずは現状確認を行いましょう

【現状確認】

勤務先の保険加入状況と、補償限度額(特に1億円以上の補償があるか)を上司または管理者に確認する

【申し込み】

加入が必要と考えたら、こちらから

ネットで申し込みができます

※加入には日本薬剤師会会員である必要があります

家計の処方箋はアフィリエイトで報酬を得ています

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント