日本薬剤師会「薬剤師賠償責任保険」2022年度との違いは?

2022年度との違いは一点のみ

薬局契約に「廃業後担保条項の追加」

保険料や保険金は据え置き、変更無しです

廃業後担保条項って?

薬局の廃業、閉局後に起こった損害賠償を補償する条項です

廃業前に調剤した薬が原因で起こった健康被害に対する損害賠償を、1年に限り補償してくれます

昨年までの保険では対応できませんでしたが、今年度より対応できるよう条項が追加されました

廃業には、一部店舗の閉店も含まれます

通常、薬局を廃業により閉局した場合同時に保険は脱退することとなりますが、廃業前に調剤した薬剤は廃業後も一定期間服用等されることがあるため、本保険を脱退してしまうと、廃業後に発生した健康被害等による損害賠償を保証できませんでした。

引用 薬剤師賠償責任保険サイバー保険加入のご案内 パンフレット

この問題を解決するために、今般廃業前に調剤した薬剤に起因し、廃業後発生した患者の健康被害等による法律上の損害賠償責任を負った場合、保険期間終了後一年以内に限り保証できるよう改定いたしました。

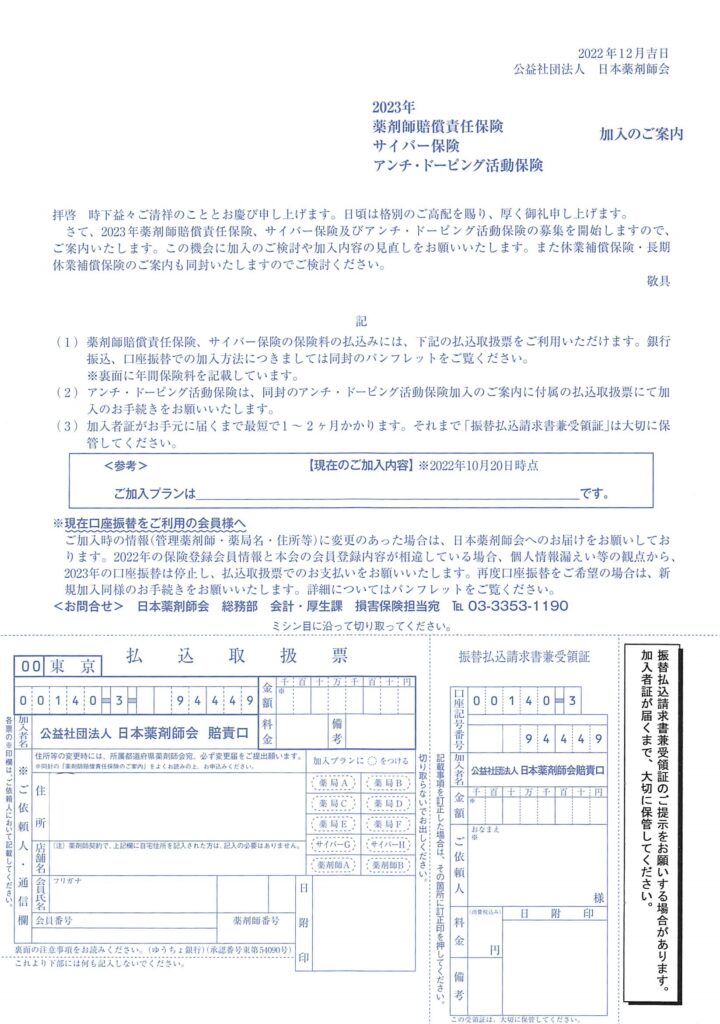

申込方法

2023年度の 新規・継続申込方法は以下の3通り

- ネット申込 <2月14日まで>

https://www.nichiyaku.or.jp/about/welfare/boshu.html

ネットで申込み(銀行振込)はこちら→送られてくるメールの口座に振り込み - 書類申込 <1月20日まで着>

- 払込取扱票 <2月14日まで>

薬剤師会の会員宛に、下の書類が届きます

それを使っての申込です

薬剤師賠償責任保険はこんな保険

過去記事からの引用です

- 掛け捨て1年間の有期保険

- 薬局契約と薬剤師契約の二つに分かれる

- 基本プランと充実プランの二択

- 基本プランは保険金1.5億まで

保険料【薬局】3600円【個人】1950円 - 充実プランは保険金2億円まで

保険料【薬局】4500円【個人】2850円

対象

- 薬剤師であること

- 日本薬剤師会会員であること

- 薬局契約の場合、日薬会員名簿に「開設者」「法人代表者」「管理薬剤師」のいずれかで登録されてること

二つの違い

- 管理者の責任に備える保険

- 自身と従業員の過失にも対応

- サイバー保険にも入ることができる

自身の過失に対応

補償対象と保険金額

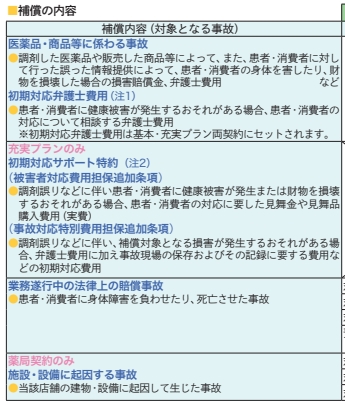

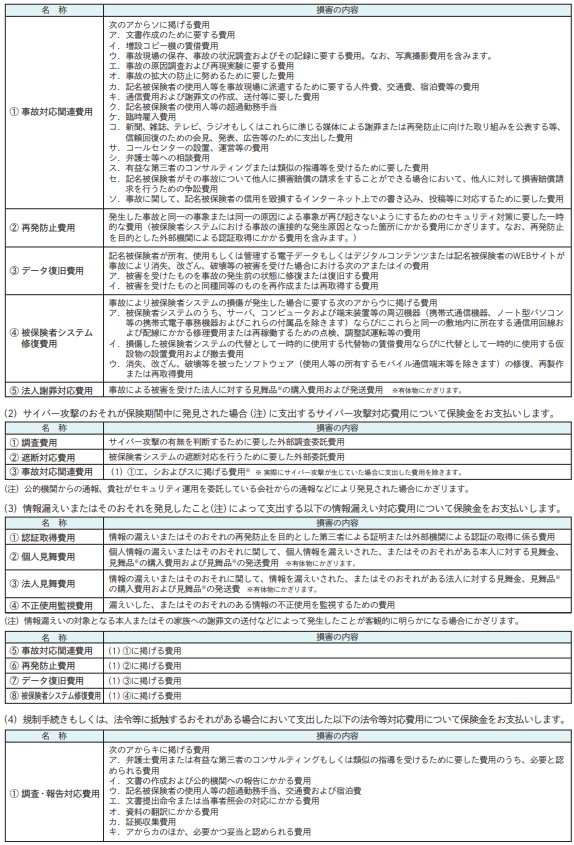

【補償の内容】

基本プランは1~3

充実プランは1~5

1 患者さんへの健康被害への損害賠償

2 財物の破壊

3 業務中の患者さんとの事故

4 見舞金や見舞品の費用

5 事故現場の保存費用

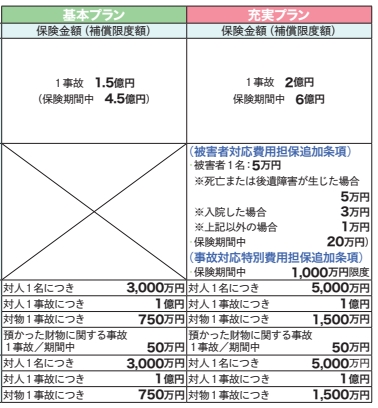

【保険金】

基本プラン

1事故1.5億円、年間4.5億円まで

対人事故は3000万円まで

充実プラン

1事故2億円、年間6億円まで

対人事故は5千万円まで

年間保険料

2月15日から保険期間は1年間

中途加入も可能で、その場合保険料は下がります

| 加入プラン | 年間保険料 |

|---|---|

| 【薬局】 | |

| 基本プラン | 3600円 |

| 充実プラン | 4500円 |

| 【薬剤師】 | |

| 基本プラン | 1950円 |

| 充実プラン | 2850円 |

サイバー保険はこんな保険

対象

薬局契約のみ

日薬会員名簿に「開設者」「法人代表者」「管理薬剤師」のいずれかで登録されてること

補償対象と保険金額

補償対象は、ネット関係での情報漏えい、デジタルコンテンツの被害等の損害賠償や費用

- サイバー攻撃(不正アクセスやデータ破壊など)

- 情報漏えい

- デジタルコンテンツ不当事由(炎上や著作権侵害など)

- ミスによる事由(システム操作誤り、不具合など)

保険金は

| 補償内容 | 保険金額1000万円プラン | 保険金額1億円プラン |

|---|---|---|

| 損害賠償や訴訟費用 | 1000万円 | 1億円 |

| 事故の対応費用 | 3000万円 | 3000万円 |

損害賠償や訴訟費用は、かかった費用の90%が補填されます

年間保険料

1000万円プランは13500円

1億円プランは27000円

2023年の薬剤師保険は加入すべきか

薬剤師賠償責任保険の薬局契約基本プランは加入検討しても良いと思います

理由は

・掛け捨てのため保険料が低い

・保険金額が十分と思われる

現状、薬剤師を相手取った裁判で1億円を超える賠償額は出ていません

充実プランを選ぶメリットは少なそうです

個人での加入は状況によって変わります

会社で加入していなければ検討余地あります

会社で保険加入している場合は、個人での、会社を通さない活動が多い人以外は不要でしょう

保険は 必要なもの に 最低限の金額 加入するのが基本です

なんとなく不安だから入るのではなく

トラブルが起こる確率とその時の損害、そして自分の資産との兼ね合いを考えましょう

【本当の自由を手に入れる お金の大学(両@リベ大学長)】

100万部以上を売り上げてる金融教育本のベストセラー

保険に関する考え方を学ぶなら、この本が一番です

保険を選ぶうえで何を考える必要があるか

どういった保険は必要で、不要なのか

イラスト入りで非常にわかりやすく説明してくれます

クリック投票してくださると嬉しいです

コメント