今日の話 こんな方向け

今日の話 まとめ

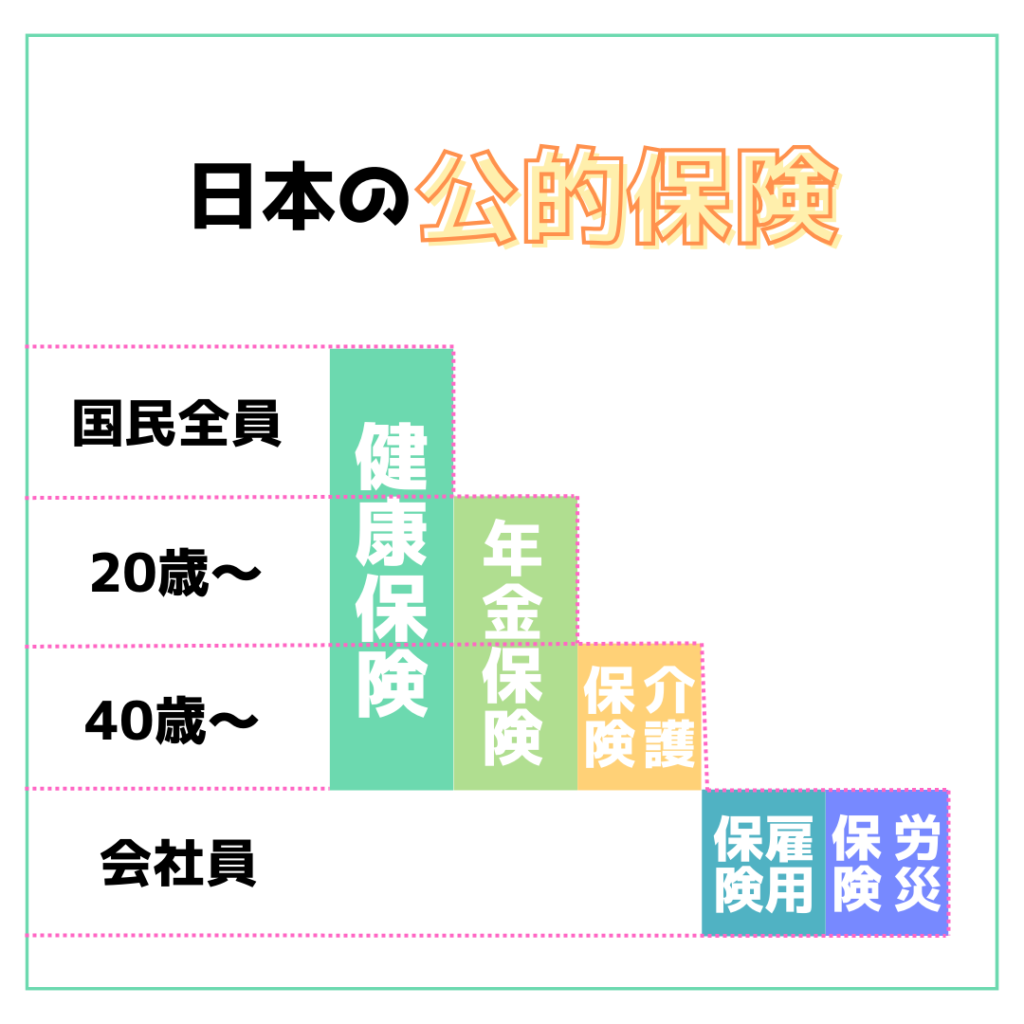

公的保険は3種類

国のお金で運営されてる保険を一般的に『公的保険』って呼びます

公的保険に入るのは日本に住む人の義務

条件や状況が一致したら、その保険に入らないと(もしくは入れないと)いけないんです

日本に住む人が入らなければならない、公的保険は↓

今回のお話はこのうちの『健康保険』について

『健康保険』はその名の通り、健康に関する保険

突然の病気や怪我に備えるための保険です

病院や薬局に行った際、保険証を見せたり出したことありませんか?

保険証を出す行為は『今回の治療や薬代は、健康保険を利用して行います』という意思提示です

保険証を提示することで、医療費の一部を保険に負担してもらえるようになります

今だとマイナンバーカードで資格確認が一般的です この方法も保険証と同じです

医療機関を利用するときは、マイナンバーカードか保険証をお忘れなく!

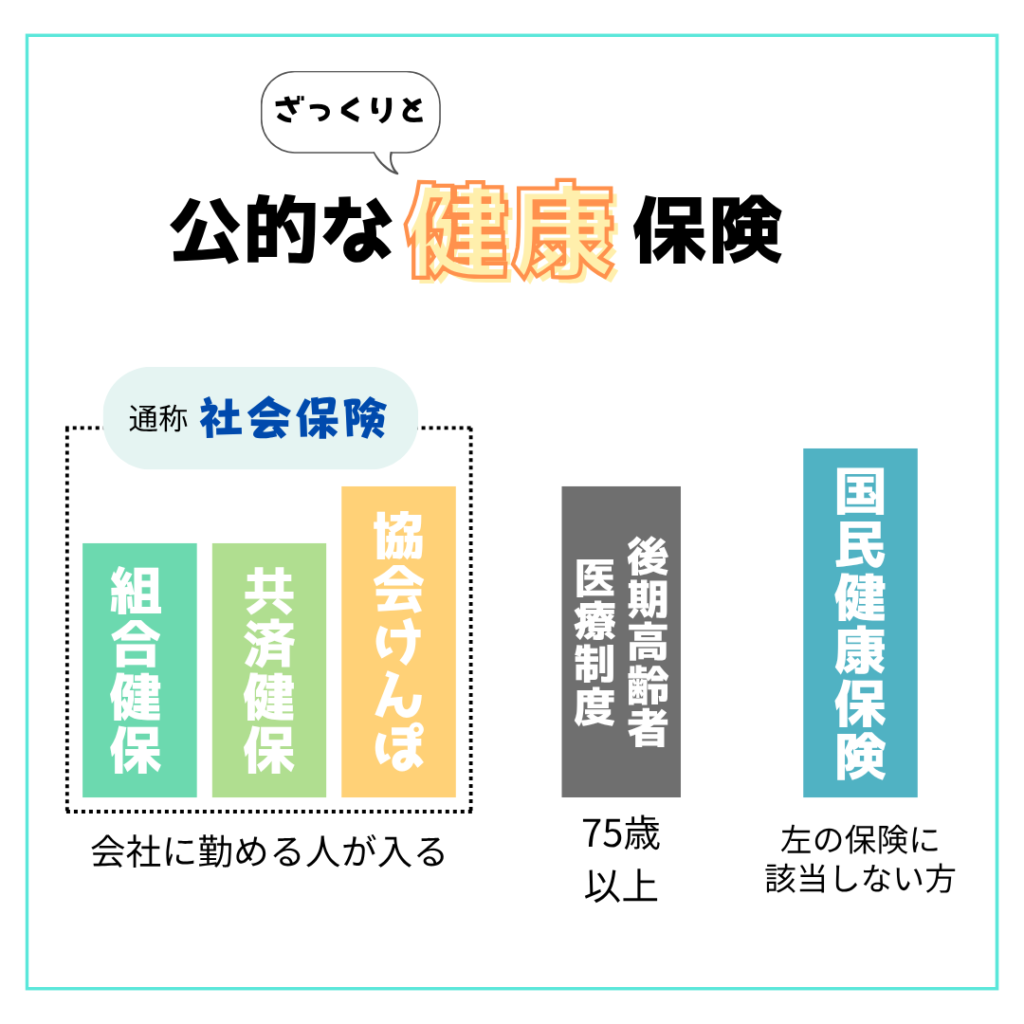

健康保険 加入先でざっくり分けると↓の3種類

給付の内容に関しては国が決めていますので、保険は違っても受けられる給付は大体同じです(任意給付が保険によって有り無し)

保険料は各保険ごとに、年収の多い少ないでも変わります

年収が多いと保険料も多くなります

それでは健康保険の機能について見ていきましょう

健康保険の超重要機能『医療費の一部負担』と『高額療養費制度』

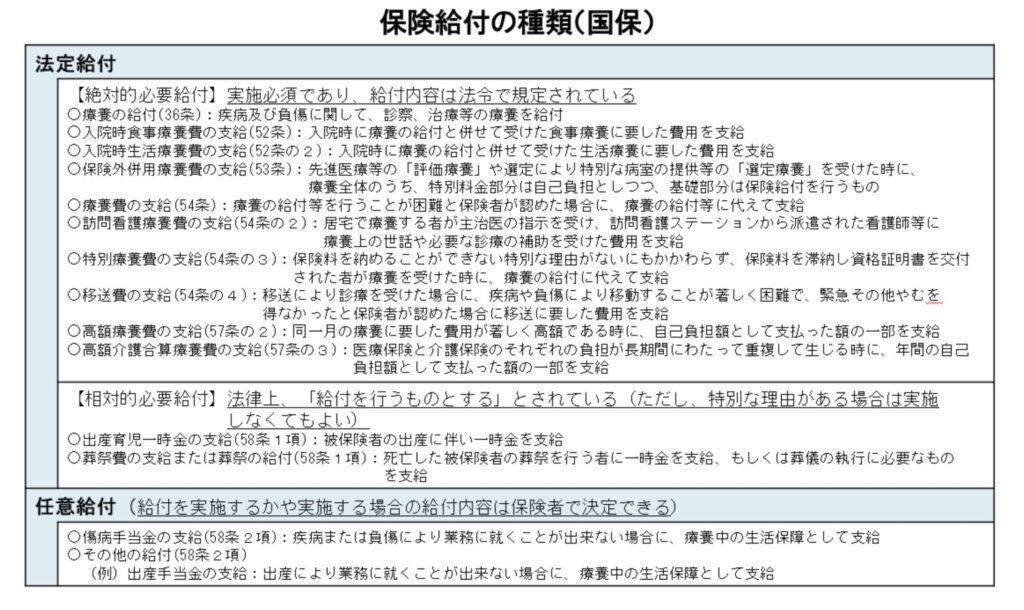

健康保険の給付内容は↓

各自治体のホームページで詳細が説明されてます

この中で、保険機能として超重要なのがこの2つ

- 一部負担金

- 高額療養費

特に高額療養費については、民間保険を選ぶ際にも必要になってきます

今回はこの2つに絞って、制度の説明していきますね

一部負担金

医療費の一部を保険が支払ってくれます

医療費とは、病院や診療所での入院や処置、薬代など

医療機関窓口での支払いは負担分だけ!保険への申請は病院や薬局がやってくれます

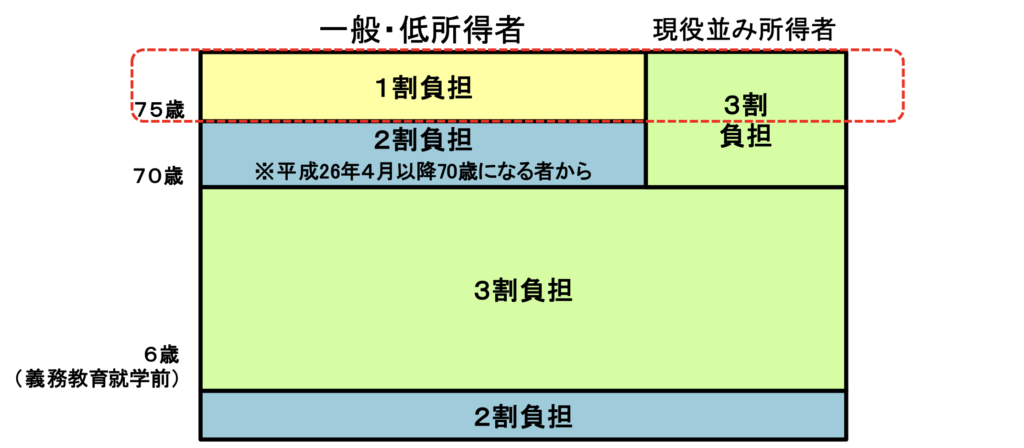

負担割合は年齢によって変わります

- 義務教育就学前 2割

- 義務教育就学後 70歳未満 3割

- 70歳以上 2割 (現役並み所得者は3割)

健康保険としてはここまでですが、各自治体で『公費』といわれる制度があったりします

有名なものでは、こども医療費助成制度です

子供(小学生〜高校生 自治体によってまちまち)の医療費自己負担分(2〜3割)を自治体が負担して無料にしてくれるという制度です

※生活が苦しく医療費の自己負担が難しい方に対して、負担金の免除か猶予される『減免制度』というものがあります

さいたま市では、入院の一部負担金のみ対象です

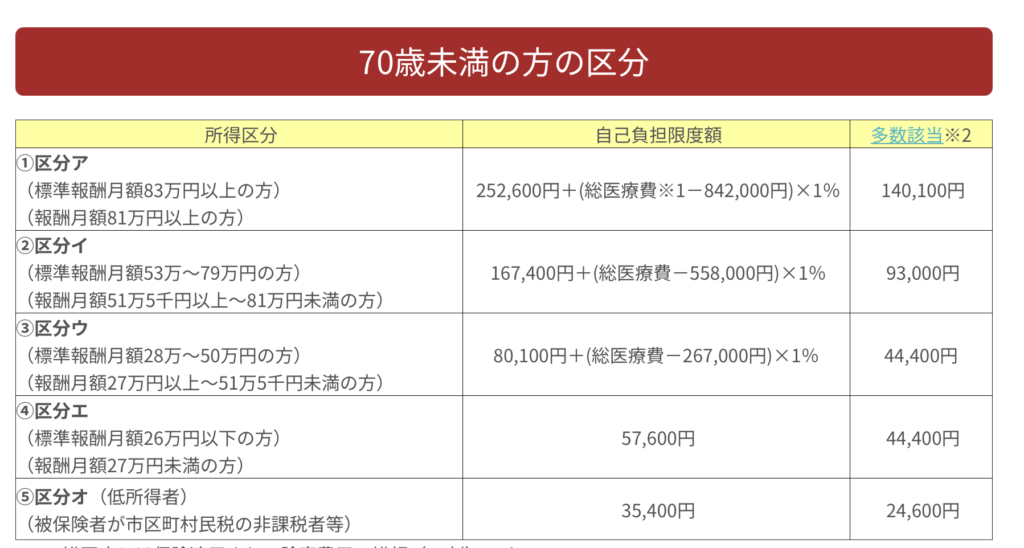

高額療養費

高額になった医療費の一定額以上を負担してくれる制度です

- 1ヶ月の中で

- 医療費の自己負担額が、自己負担限度額を超えたら

- 超えた分の医療費が返ってきます

自己負担限度額は収入によって上下します

収入が多いと限度額も多くなります

上限額の計算はこんな感じ↓

多くの方は『区分ウ』か『区分エ』になるんじゃないかと思います

1ヶ月の支払いで、この金額を超えた分が免除されるわけです

もし大きな病気になって医療費が100万円(自己負担が30万円)掛かったとすると

『区分ウ』の方なら、負担額は87430円です

後日 212570円が返ってきます

『区分エ』の方なら、負担額は57600円です

242400円が返ってきます

お金が返ってくるとしても、そんな高額は用意できないという方

マイナ保険証を使うか事前に申請しておけば、窓口での支払いを上限額までにすることもできます

高額療養費制度は、健康保険の給付の中でも最重要と言っても過言ではないです

お金のかかる病気で治療が受けられなくなる状況も防げますし、医療費で生活が破綻する状況も防いでくれます

支払う最大額がわかることで、民間の保険にどれくらい入れば良いかが計算できます

保険は入りすぎるとお金が足りませんし、少なすぎるとトラブルの際に生活や家族が困ってしまいます

医療費に関しては高額療養費をベースにして、足りない分を民間保険でプラスするのが保険の基本となります

必要なものを必要なだけ買う

いくらでも際限なく買ってしまっては、お金がいくらあっても足りませんからね

そして健康保険には、一部負担金と高額療養費以外にもいろんな給付が備わってます

【保険加入の時の考え方】

こんな時にも『ほけん』

その他にもさまざまな給付があります

種類も条件も色々なので覚えておくのはとても無理!ですが

一度目を通しておくのがおすすめです

何かあった時、給付あるかも?って調べるようになりますからね

公的健康保険のできること

たとえば『子供が生まれた』とき

出産育児一時金

【社保のみ】出産手当金

がもらえます

2025年では、出産育児一時金額は50万円

出産手当金は[出産で休業した日数×標準報酬月額平均額÷45]

要は1日の給与の2/3が支給されます

たとえば『入院』した時

入院時食事療養費

入院時生活療養費

がもらえます

一般の人は、食事療養費として1食あたり510円が給付されます

入院生活にかかるお金も、一般の人は370円が給付されます

公的な健康保険 手厚いです

一部負担金や高額療養費以外にも、いろんな給付があります 使えます

使えるタイミングがあれば、積極的に使っていきたいですね

とはいえ全部を覚えておくのはすごい大変なので、『何かあったら保険給付を調べる』癖をつけておくと良いんじゃないでしょうか

家計の処方箋はアフィリエイトで報酬を得ています

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント