投資の『ゴール』は、なんのため?

時々、こんな質問を受けます

「いくら積み立てたらいいのか?」

「値上がりしてるから売却した方が良い?」

「NISAはいつまで持ってたら良いの?」

この質問に答えるために、とても大事なのが『投資のゴールを決めること』

目的地を定めず歩き始めると、うろうろ、グルグルと彷徨ってしまいますが、行き先が決まっていれば迷わずその方向に向かっていけますよね

こういった、投資を『出口(ゴール)』から逆算して考える手法を『ゴールベースアプローチ』と呼びます

詳しくはこちら

→【目的を明確にして迷わず進む『ゴールベースアプローチ』とは?】

今回は、投資のゴールを決めるために最適なツール『公的年金シミュレーター』を紹介します

厚生労働省が提供している、非常に精度の高いシミュレーターです

将来もらえる年金額を自分で計算する機会は、なかなかないもの

これを使って『自分だけの投資目標額』を算出する方法を解説します

【実践】公的年金シミュレーターで『もらえる額』を可視化

投資の目的地(ゴール)を決めるには、まず『将来、ベースとして入ってくるお金(年金)』を知る必要があります

使い方のポイント

- 準備: 『ねんきん定期便』の二次元コードをスマホでスキャンするだけでOK

- 操作: 『何歳まで働くか』『いつから受け取るか』をスライダーで直感的に調整できます

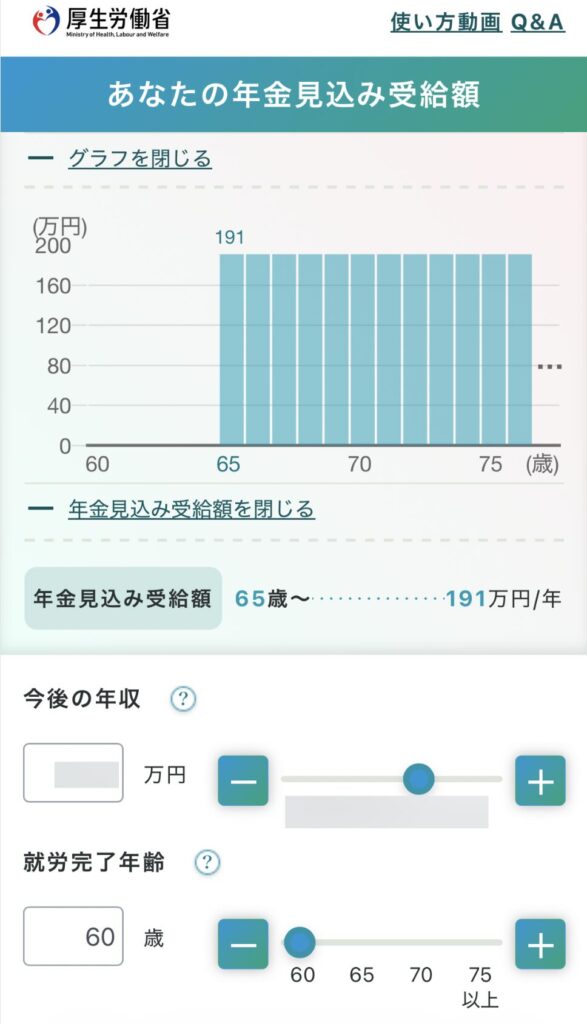

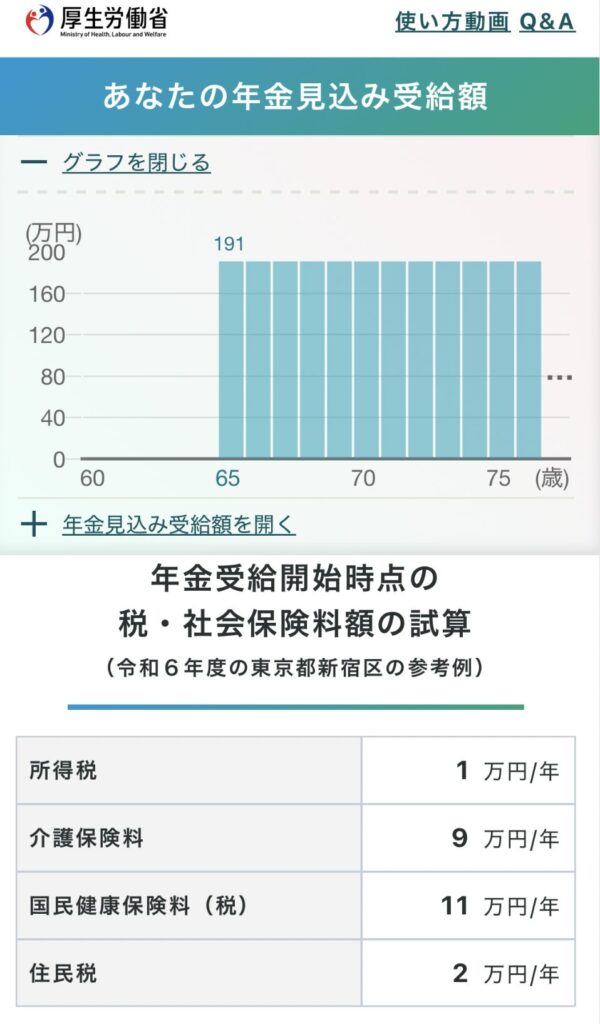

筆者のシミュレーション結果

実際にシミュレーションした結果がこちら

- 年間の見込み受給額:191万円

- 月額に直すと:約15.9万円

具体的な数字が見えるだけでも、漠然とした不安がスッと解消されますね

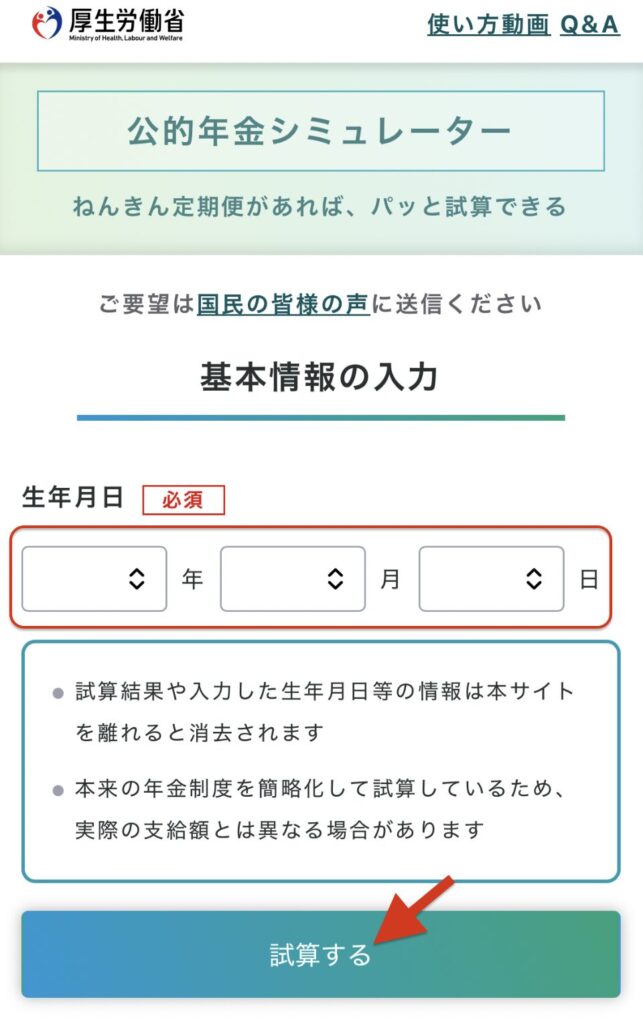

【画像あり】公的年金シミュレーターの使い方

実際にシミュレーションを行った画面を見ながら、使い方を解説します

- 操作のステップ

- ねんきん定期便に記載されている二次元コードをスマホでスキャン

- 現在の年収や、今後の働き方(何歳まで働くか等)を入力

- 税金も考慮した、実際の受取額をチェック

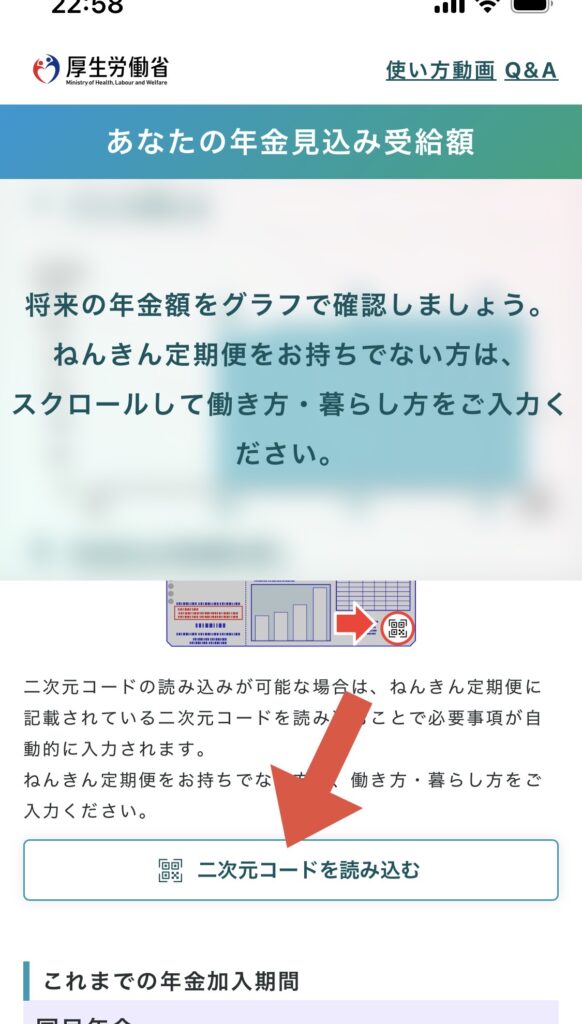

Step1 二次元コードのスキャン

手元に『ねんきん定期便』を用意しましょう

「手元にない!」という方は、以下の手順で電子版を入手できます

- ねんきんネットにログイン

- 通知書を確認する

- 電子版「ねんきん定期便」の最終確認日→ダウンロード

※二次元コードがなくても利用できますが、手入力がかなり大変なのでスキャンを強くおすすめします

二次元コードを読み込んだ結果がこちらです

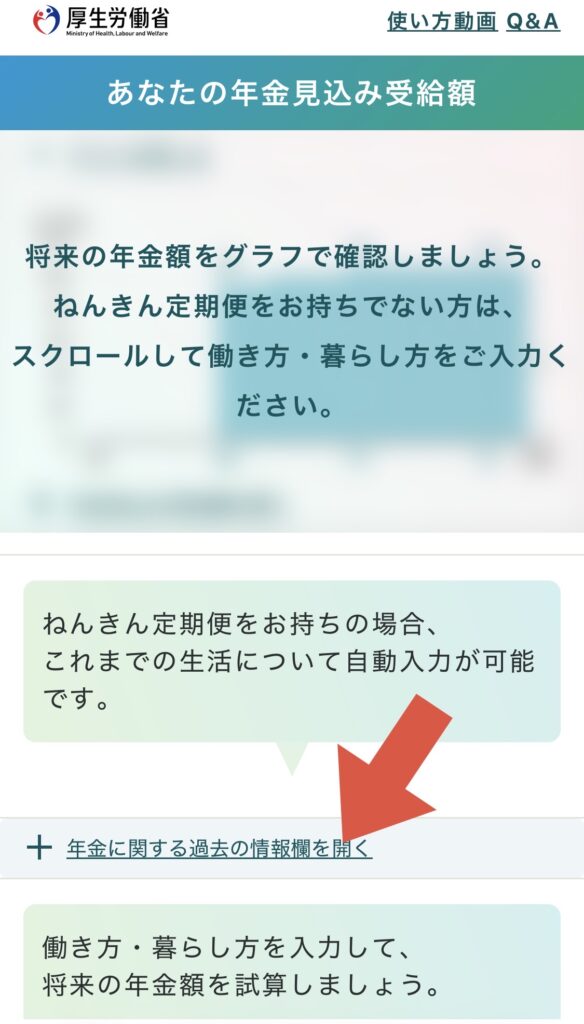

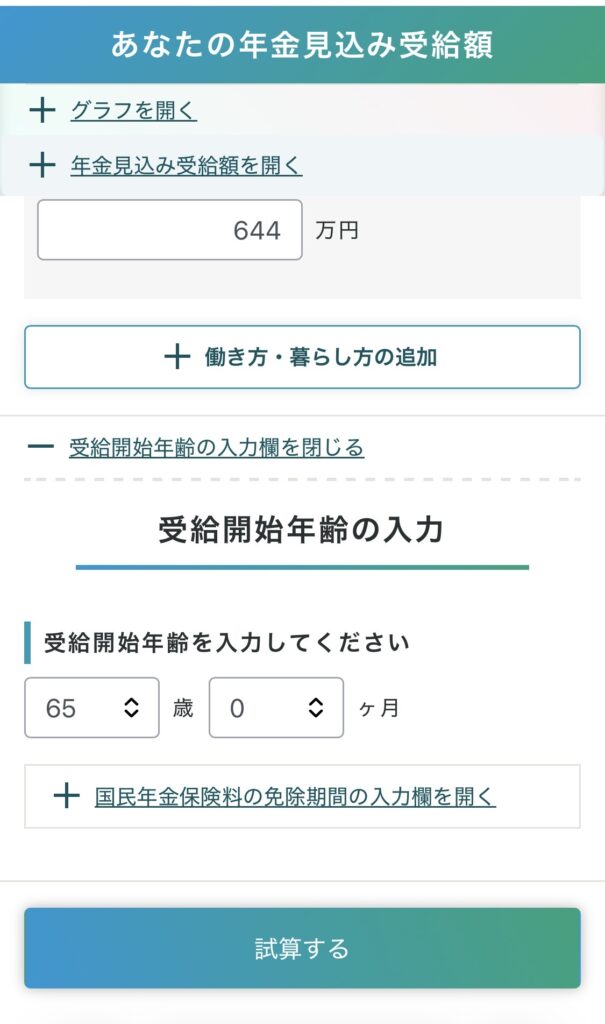

Step2 条件の修正(ライフプランに合わせる)

二次元コードを読み込むと、今までの条件で試算が完了します

今出てきた数値はあくまで『今までの働き方と生活が同じ』という条件です

- 今後の働き方を変える予定の方(転職とか、子供や結婚とか)

- 年金受け取り年齢を変更したい方(繰上げ・繰下げ受給)

これらに該当する場合は、条件を修正して『試算する』をクリックしましょう

Step3 実際の手取り額をチェック

ここがこのツールの優秀な点です

試算された年金額は、そのまま全額もらえるわけではありません

実際にはそこから『社会保険料』や『税金』が引かれます

公的年金シミュレーターは、この『手取り額』まで計算してくれるのです

私の場合:

191万円 - (社会保険料+税金等 約23万円) = 実質 168万円

→ 月々、実際に使えるお金は約14万円となりました

『老後の不足額』から投資のゴールを算出する

年金の手取り額がわかったら、いよいよ『投資のゴール(目標額)』を計算します

- 『理想の生活費』をイメージする

(例:老後は月25万円くらいでゆとりを持って暮らしたい) - 「月々の不足額」を算出する

(理想の月25万円) - (年金の手取り月14万円) = 月11万円の不足 - 『生涯の不足額(=投資のゴール)』を決定する

(月11万円 × 12ヶ月) × (老後の想定年数 25〜30年)

筆者の場合のゴール設定

- 理想の生活費

- ゆとりある生活費として、26万円

- 月々の不足額

- 26万円(理想の生活費)-14万円(月間年金額) = 12万円(毎月の不足額)

- 生涯の不足額(投資のゴール)

- (12万円 × 12ヶ月) × 25年(老後の想定年数) = 3600万円(投資目標総額)

筆者の投資ゴールは、『3600万円』と試算できました

65歳までの間に3600万円を作ることで、ゆとりある老後生活が送れる試算です

このようにゴールがわかると、どのように資産運用すれば良いかがわかります

これがいわゆる『ゴールベースアプローチ』です

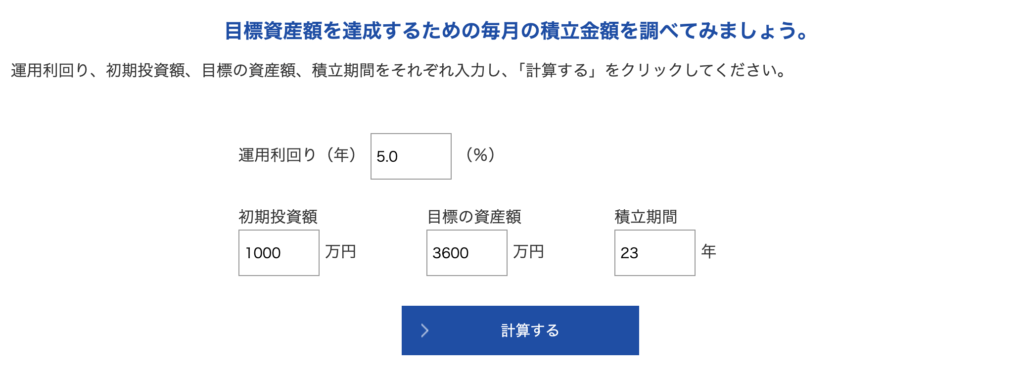

資産3600万円を作るには?

ゴールが決まれば、次は「どうやって作るか」をシミュレーションします

アセットマネジメントOneの『資産運用かんたんシミュレーション』をお借りして、試算してみましょう

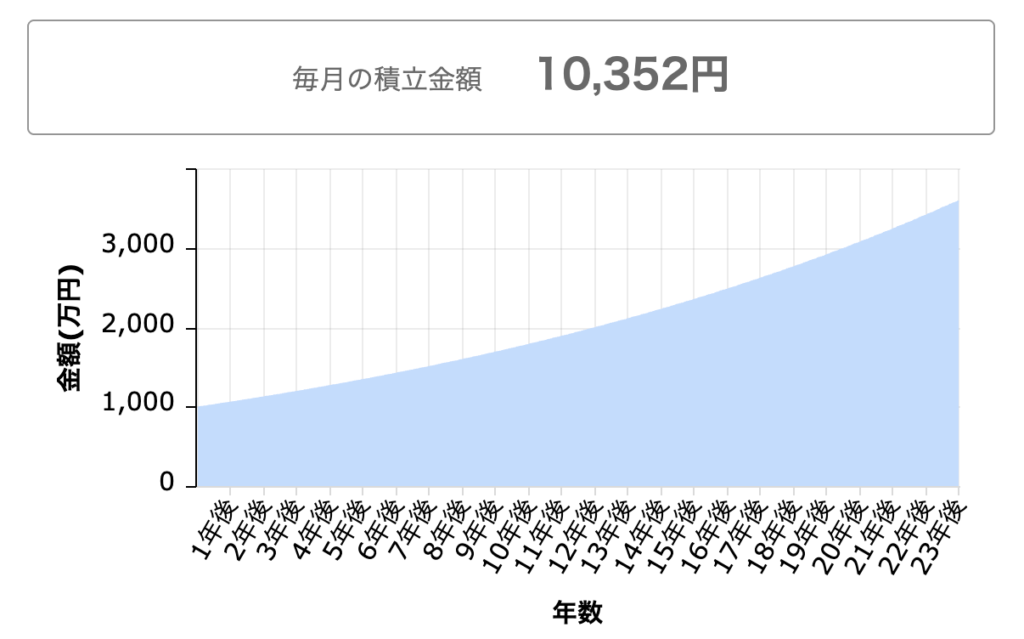

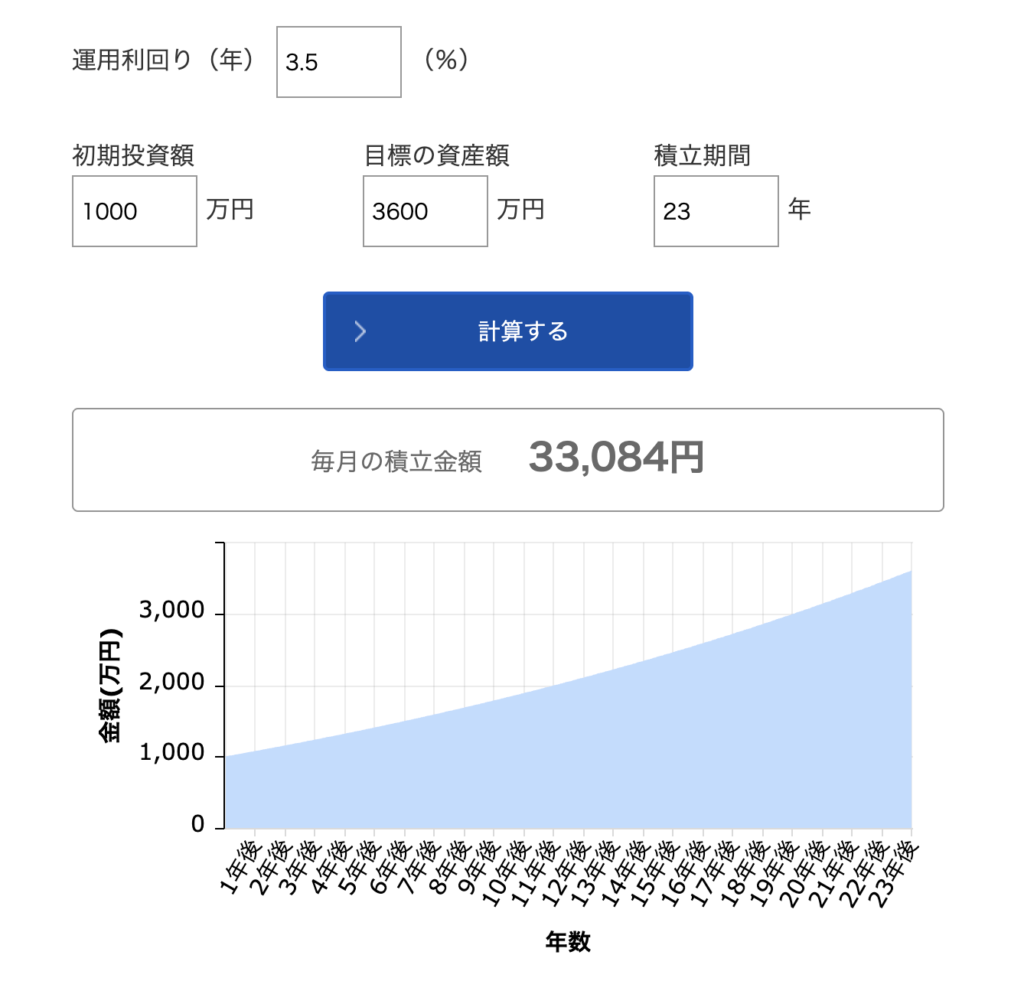

シミュレーション結果がこちら↓

この条件だと、毎月の積立額は約1万円でゴールに到達できることがわかります

「株式のリスクはちょっと不安。もっと堅実に運用したい」

という方、利回りを3.5%(債券なども組み込むイメージ)に下げて試算することもできます

利回り3.5%だと、毎月の積立額は3.3万円です

このように、ゴールが決まっていれば『自分に合った投資先と積立額』を納得して選ぶことができるようになります。

4. まとめ:ゴールが決まると、今の投資を続ける力になる

投資のゴール(不足額)が数字として明確になると、投資に対する向き合い方が劇的に変わります

- 《いくら積み立てるべきか》という悩みは、『ゴールに届くための計算』に変わります

- 《暴落して不安だ》という気持ちは、『ゴールはまだ先だから大丈夫』という余裕に変わります

長期投資において最大の敵は、暴落ではなく『投資を途中で辞めてしまうこと』

ゴールが決まれば投資はただの『作業』になります

日々の株価変動に一喜一憂せず、淡々と続けられるようになるんです

なんとなくの不安を解消するために、まずは一度公的年金シミュレーターを触って、あなたの『投資の目的地』を確認することから始めてみませんか?

家計の処方箋はアフィリエイトで報酬を得ています

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント