毎年2%値上がり世界

日本の中央銀行『日本銀行』

日本中で出回るお金の量をコントロールして、景気を左右する

銀行の親玉的な役割をしています

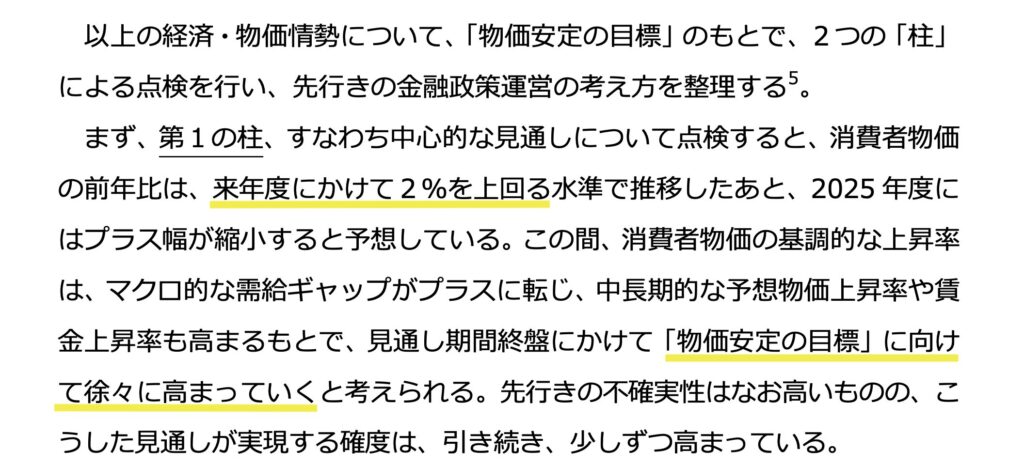

日本銀行の設定する物価安定目標は『2%』

日本銀行は毎年2%程度の物価上昇(インフレとも呼びます)が好ましいと考えています

日本はこの30年ほど物価がほとんど上がってきませんでした

ところがこの2年ほどで状況は一変、2%を超える上昇を見せています

来年にかけて少し下がりつつ、その後2%にむけて徐々に上がっていくというのが見立てのようです

つまるところ

日本銀行は物価上昇2%を目標にしていて

直近では上下するけど

将来は2%になっていくと予想している

そのための施策も行なっていく

ということ

『毎年2%』物の値段が上がる世界

私たちには全く想像できない世界が

すぐ目の前に近づいているんです

物価にも複利が効く

物価上昇世界の恐ろしいところは

物価にも複利が効く ということです

例えば、150円のジュースが毎年2%ずつ値上がりしたら?

1年目 150円

2年目 153円

10年目 179円

20年目 219円

前年の値段が2%増えるのが物価上昇の世界

10年目は 2%=3円×9年の27円増 ではなくて

複利の結果29円増となります

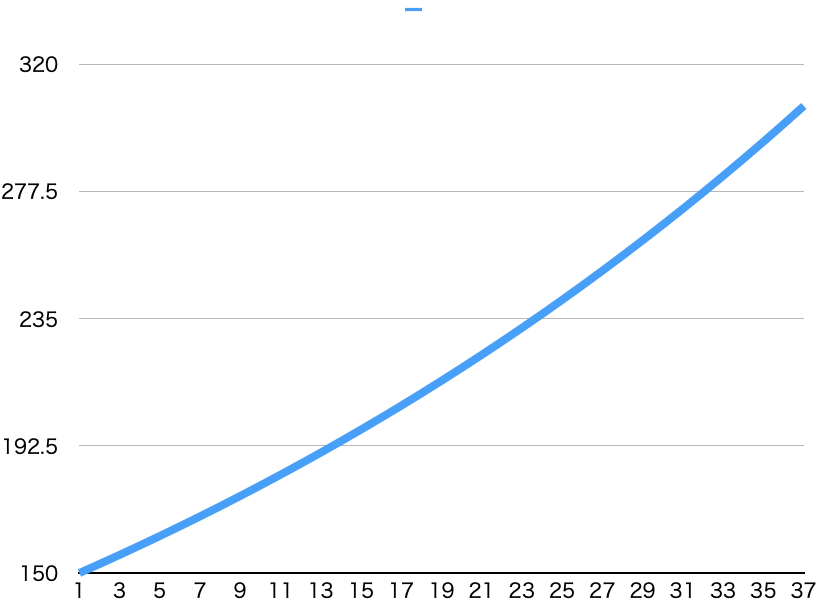

3円ずつの値上げだと、倍の値段になるまでは50年かかりますが

複利で値上がりしていくと約37年で倍の値段に

ぱっと見だとわかりづらいですが

直線ではなく曲線で増えていきます

一次関数(比例)ではなくて指数関数的に増えていくのが複利の特徴です

倍なんてならないだろ!と思った方もいるかと思いますが

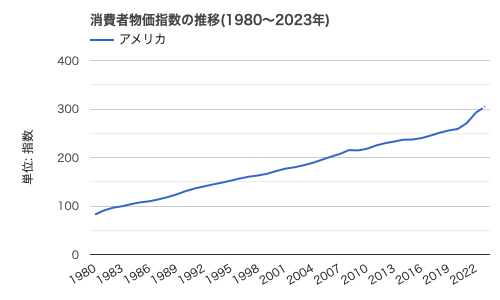

下のグラフはアメリカの物価

1995年[152.38]→2023年[304.56]

直近では28年間で倍になっています

年率2.5%くらいの物価上昇といったところでしょうか

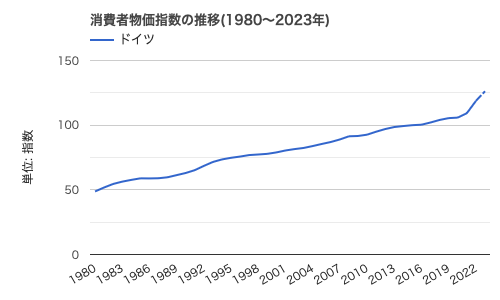

アメリカだけじゃない!

これはドイツの物価

1990年[63.02]→2023年[126.22]

33年で倍になりました

物価って、基本的には上がっていくんです

日本ではこの30年、ほとんど物価は上がってきませんでした

値上がりもなく、賃金上昇もなく過ごしてきました

一方海外では基本的には物価は上昇基調 物の値段は上がり続けています

日本もようやく物価上昇の波に乗り始めました

まだちょっと不安なところはありますが、今後も続きそうな感じです

物の値段があがる≒お金の価値が下がる ということ

お金の価値が変わらないなら、貯金をしておいても損することはありませんが

お金の価値が年々下がっていく状況では話が変わってきます

今回は、物価上昇の世界での資産管理を

投資をしない未来

投資をする未来

で見ていきたいと思います

投資をしない未来

稼いだお金は全て使っちゃう

もしくは円預金で貯金、定期預金する未来です

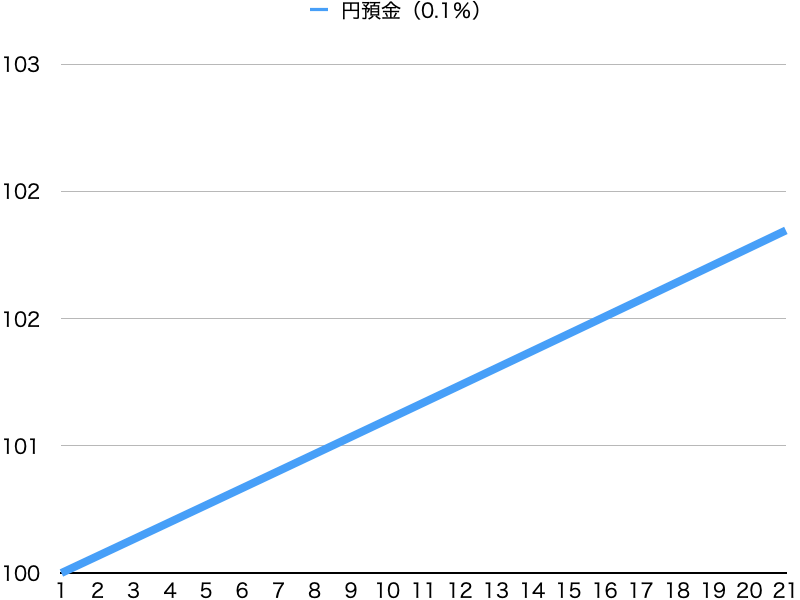

今の預金金利は、ちょっと上がりましたが0.1%を超えない銀行が多いです

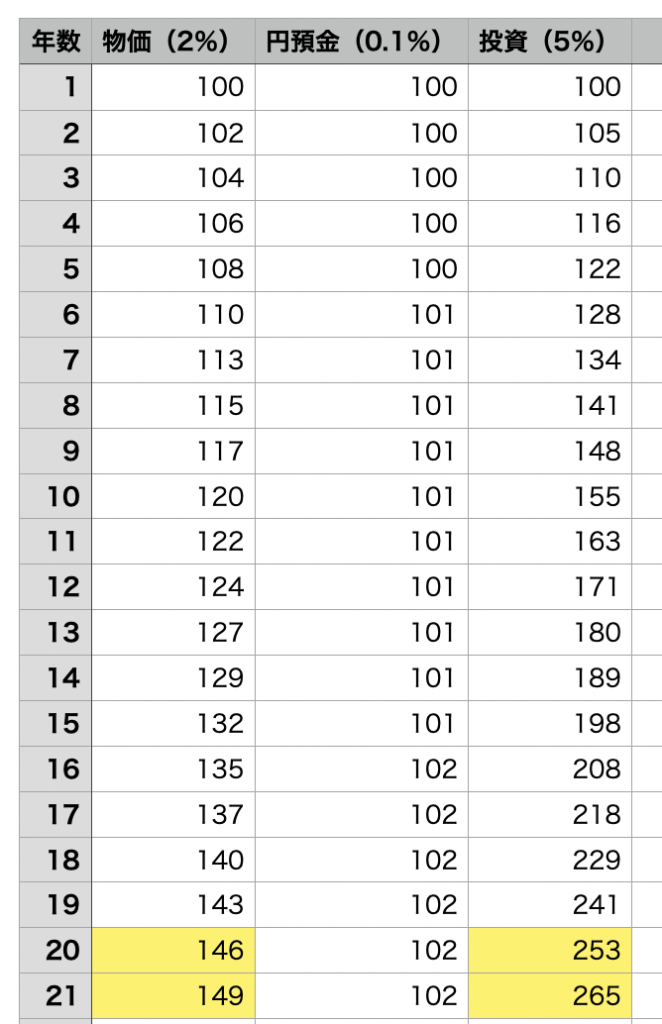

100万円をやや高金利な0.1%で20年寝かしておくと

102万円になりました

2万円もらえたことになりますね

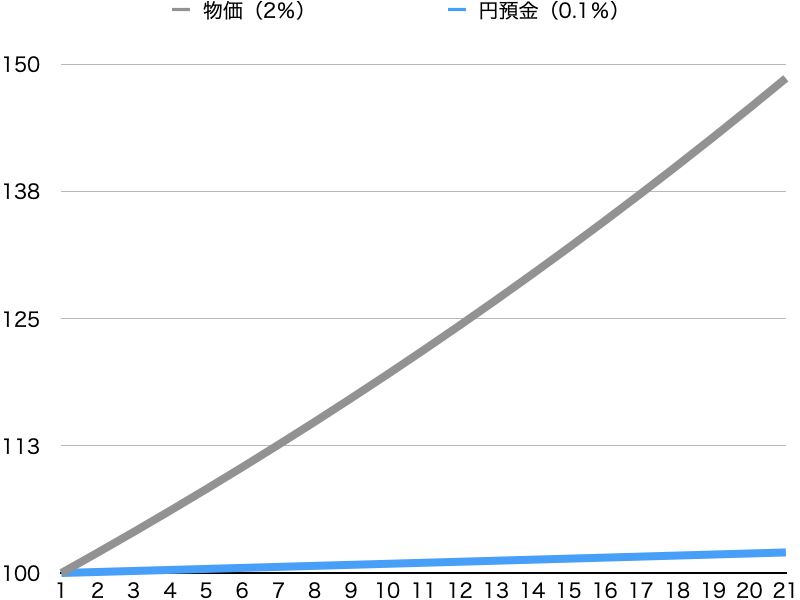

物価のグラフと合わせて見ると

年々乖離が激しくなっていきます

20年で 物価100→149 円預金100→102

100円で1個買えていた物が、20年後には0.68個しか買えなくなります

銀行口座に眠らせたお金は、毎年1.9%ずつ価値が下がっていきます

円預金するなら、2%の利息がもらえて初めて損しない状況になります

バブル期はそういった預金もありましたが、今後期待するのは難しいでしょう

ちなみに、給与が毎年2%以上伸びる方は

貯金せず給与全て使い切るという荒技もあります

その場合、お金の目減りはしませんが、老後資金が足りなくなります

死ぬまで働き続ける必要がある対応策ですね

貯金がダメなら保険は?

①かんぽ生命保険 養老保険「かんぽにおまかせ(満期タイプ)」

満期になったら保険金が返ってくるタイプの生命保険

利回り0% 増えません

大体払込金額の15%程度マイナスになります

(100万円で20年満期なら115万円くらい支払う)

②かんぽ生命保険 個人方年金保険「長寿のしあわせ」

払い込んだお金が年金として返ってくるタイプ

30年間受け取れたら払込金額より+10%〜+30%程度

受け取り途中で亡くなってしまうと-30%〜-15%

10年払込で30年受け取ったとすると、40年目の物価は+116%

全く追いつきません

③ソニー生命保険 外貨建保険「米ドル建養老保険」

保険料支払いと、満期保険金受け取りがドル・円いずれか選べる保険

米ドル運用のためちょっとだけ利率高め

為替変動と、為替交換手数料によって払込金額と受け取り金額は変動

30年払込でドル換算+20%、物価は+81% 追いつきません

保険は

保険機能と保険屋への手数料等が乗っかるため

満期でプラスになる保険だったとしても利回りは悪くなります

保険で物価上昇に備えるのは難しいでしょう

投資をする未来

それでは投資を行ったらどうなるでしょうか

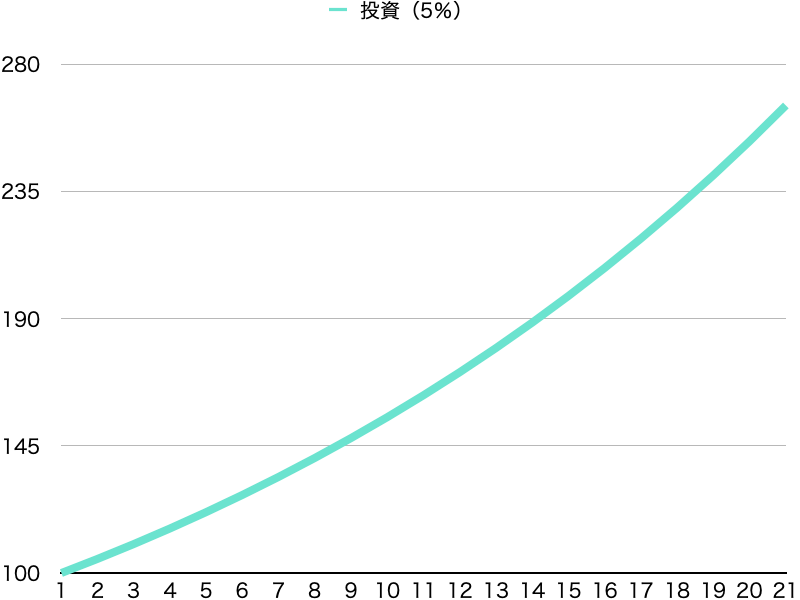

例えば全世界株式(年利5%と想定)で運用したなら

もっとリスクを落として

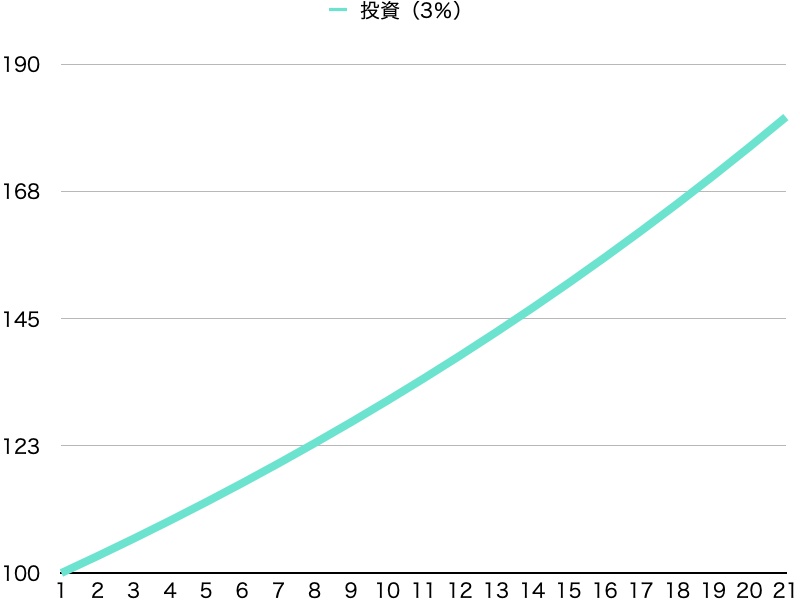

バランスファンド(年利3%と想定)で運用したなら

20年後の物価は+49%

利回り5%での投資は+165%、3%での投資は+81%です

5%で運用した人は、100円だった商品を20年後に1.7個買えるようになります

3%で運用なら1.2個です

運用利回りが2%を超えることができれば、物価が上がっても目減りしません

そして、投資も複利が効きますので

運用期間が長いほど増え幅も大きくなります

物価上昇の世界では

資産を物価上昇率以上で運用しないことには、どんどん生活が苦しくなってしまいます

老後資金作りも、投資を取り入れないと、目減り分も含めた貯金が必要になるため

毎月の生活がかなり苦しくなってしまうでしょう

投資は

多額の資産がある富豪のものではなくて

少ない資産でも物価上昇を乗り切り、老後資金を作ることができる

私たち一般向けのツールなんです

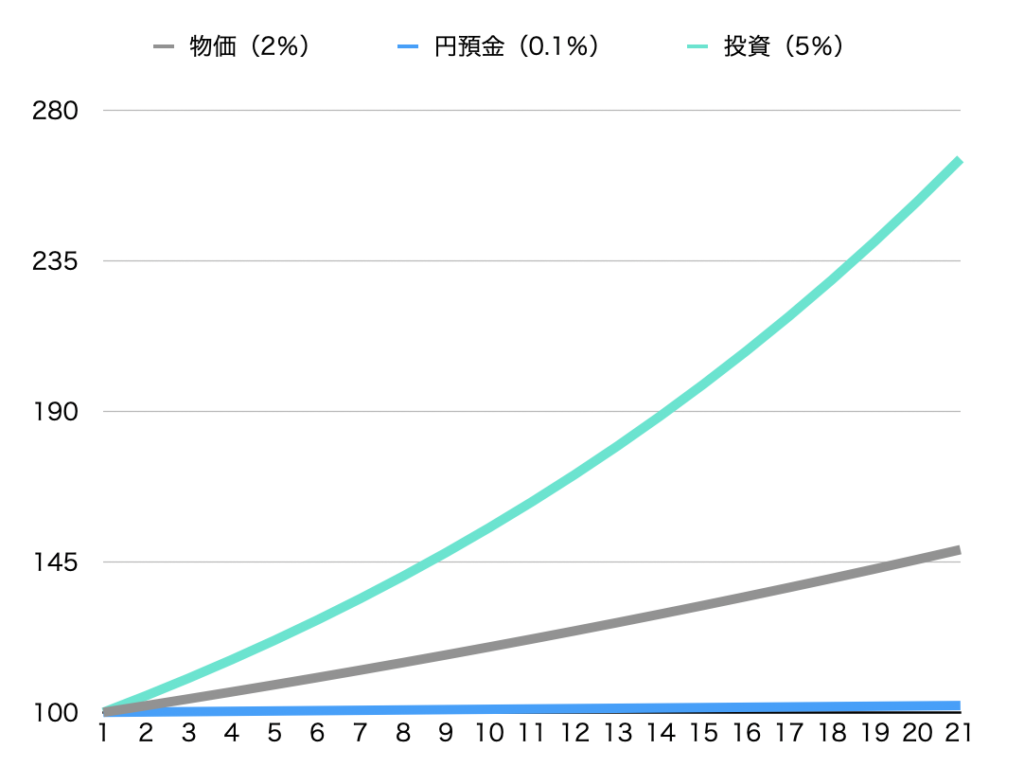

最後に

5%運用の投資

0.1%金利の円預金

2%の物価上昇

を同じグラフで見てみましょう

物価上昇に耐えるための方法は

- 物価以上の運用をするか

- 目減りする分の金額を貯金・もしくは稼ぐか

この二つ程度しかありません

投資が不安でやりたくないという方

投資は難しくてやりたくないという方

今回のグラフを見て、将来について今一度考えてもらえればと思います

家計の処方箋はアフィリエイトで収益を得ています

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント