これを読まれてる薬剤師の皆様

『投資』活用していますか?

薬剤師といえば『安定な職業』のイメージが強いですよね

少なくとも私は、親族からそのように話を受けて学び始めました

確かに初任給は比較的高め、年収も平均年収よりは高い方が多いかと思います

しかし、現場で働く皆さんは感じているはずです

調剤報酬改定による収益圧迫

物価高騰

薬剤師の仕事が無くなることはないでしょうが、昇給や給与に関して期待しづらい業種であることは今後も続くでしょう

そんな、給与面で発展し辛い薬剤師に、将来のため活用してほしいのが『投資』です

今回は

多忙な薬剤師が将来のために『投資』が必要な理由

『インデックス投資』が最適解なわけ

年代別の戦略

この3点を解説します

1. 薬剤師にこそ“投資”が必要な3つの切実な理由

① 給与の伸び悩みと『調剤報酬改定』のリスク

薬剤師の年収は一般平均より高いものの、昇給幅は決して大きくありません

薬局や病院で働く場合、キャリアアップにはすぐ限界がきてしまいます

保険点数が決められている以上、値上げ等で利益をあげることはできません

そのため昇給額はかなり厳しめです

初任給は良いけど頭打ちが早い

これが薬剤師の年収の現実です

また、数年ごとの調剤報酬改定により、薬局の経営環境は厳しさを増しています

特に2026年の調剤報酬改定は、基本部分がかなりの減算になる見通しです

月1千枚の店舗だと年400万円近くの減少になると思います

400万円!一人の年収くらいの利益が圧迫されてしまいます

『国家資格があるから老後も安泰』な仕事ではなくなりました

老後生活に向けて、自ら資産を守る力が求められています

② 『肉体労働』としての限界

薬剤師の仕事は、立ち仕事と集中力の連続です

20代・30代はこなせても、60代・70歳になっても今と同じペースで調剤・監査・服薬指導を続けられるでしょうか?

薬剤師の資格自体は更新がなく、何歳でも活用することが可能ですが、実際に使うことができる人は一握りです

視力・体力の低下

勉強への意欲

給与面でのモチベーション低下

年々、これらと向き合っていく必要があります

十分に働けなくなった時、収入が途絶えます

薬剤師も、働けなくなった時に備えなくてはいけません

③ インフレによる『現金の価値低下』

薬剤師は割と保守的なお仕事です

そのせいか、資産運用も保守的な方が多い印象です

真面目な薬剤師ほど「貯金が一番」と考えがちですが、物価上昇(インフレ)により、銀行に預けているだけの現金は実質的に目減りしていきます

貯金した1万円は、10年後には実質9千円の価値になっているかもしれません

薬価改定で薬の価値が下がるように、あなたの現金の価値も下がっているのです

2. なぜ薬剤師には「インデックス投資」が最適なのか?

投資先は様々あります

FXとか、高配当とか、デイトレードとか、アクティブとか

私が薬剤師に最もおすすめする投資手法は『インデックス投資』です

専門知識を仕事に全振りできる

毎日、忙しいですよね?

投資の勉強に割く時間、作るの難しいですよね?

薬剤師のお仕事は薬を渡すだけじゃありません

新薬の情報、流通の情報、治療の知見など学ぶこと知るべきことが多々あります

常にアップデートが必要です

投資に時間を奪われるのは本末転倒です

インデックス投資は投資の中でも勉強や情報収集の量が少なく済む投資方法です

市場全体(S&P500や全世界株式など)に投資するため、一度設定すれば毎日チャートを見る必要はありません(むしろ見ない方が良い)

半年に一回、運用状況をチェックするだけで良いため、インデックス投資は忙しい方に向いていてます

薬剤師の『高い入金力』を活かせる

インデックス投資の成功法則は 《投資額 × 期間 × 利回り》 です

薬剤師は初任給が比較的高水準なので、若いうちから『入金力(投資に回せる資金)』を確保しやすく、複利の効果を最大限に受けられます

再現性の高さ

インデックス投資は、多くの人に実現可能な『再現性の高い』投資手法です

やることは『インデックスファンドを定期購入し続ける』これだけです

定期購入は証券会社が機械的に行ってくれるので、日々が忙しい方でも『プロと同じ成果』を出すことができます

3. 【年代別】薬剤師の投資シミュレーションと戦略

投資先はできる限り少なくするのがおすすめです

- 全世界株式+預貯金

- S&P500+預貯金

- バランスファンド+預貯金

1年〜数年分の生活費は預貯金で持ち(もしくは個人向け国債を活用)

それ以外の資産は一つの投資信託で保有する

いろんな投資先に配分してしまうと、管理も売却もとても面倒です

労力の割に、リスクが小さくならないことも多々あります

1つの広く分散された投資信託+預貯金(もしくは個人向け国債)

年齢にあわせて、この2つの資産のバランスを変えていきます

20代:最強の武器《時間》を味方につける

- 戦略

少額でも良いので、早く投資を始める

非課税制度の『NISA』を活用する - ポイント

30年以上の運用期間があるため、一時的な暴落は無視できます

長期運用になるほど複利効果で資産は伸びます

投資先は全世界株式(オルカン)がおすすめです

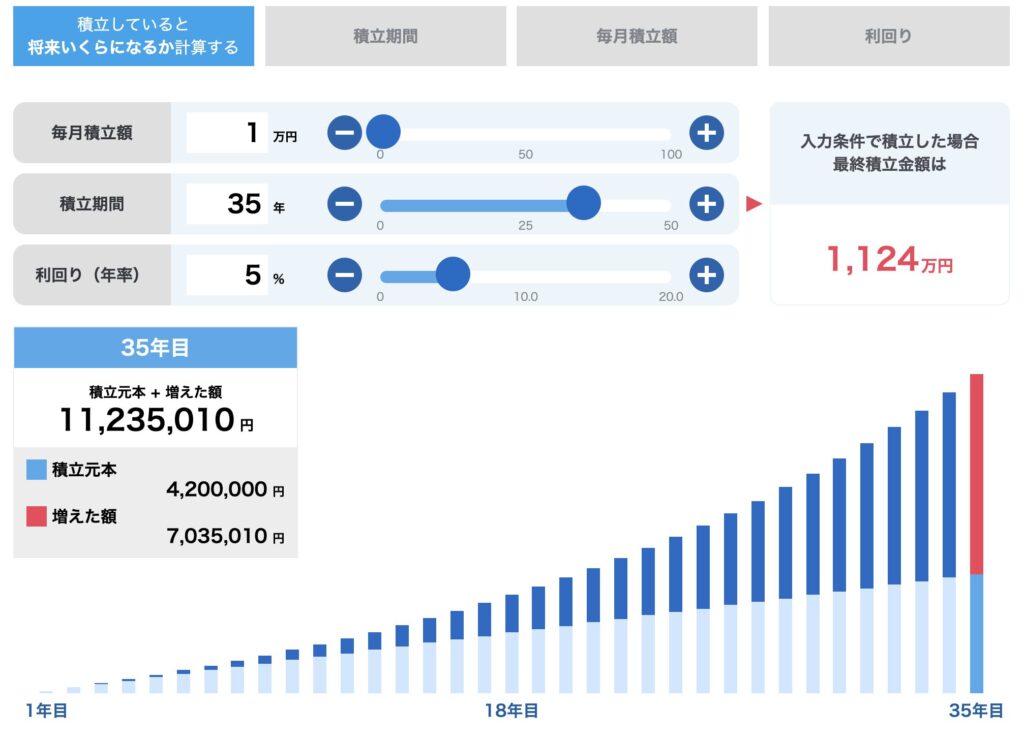

シミュレーションしてみましょう

[25歳から60歳まで、NISAで月1万円の積立投資、年利5%運用]

元本420万円が、1123万円まで増加します

30代〜40代:入金力の最大化と教育資金の両立

- 戦略

住宅ローンや子育てが始まりますが、自分たちの老後も考え積立継続

ボーナスも使い切らず資産運用に活用する - ポイント

夫婦合算でつみたてNISA枠を埋めることを検討

転職・昇進・昇給による余剰金を資産運用にまわす

50代:出口戦略とリスク管理へのシフト

- 戦略

定年を見据え、少しずつ現金比率を高める

全世界株式のリスクが辛ければ、バランスファンドも選択肢 - ポイント

年金額を資産して、資産の取り崩しが足りるかを試算します

それによりどの程度の金額で運用するかが変わります

【例えば】

- [年金は年170万円(月14.1万円)、生活費は月20万円、資産運用3000万円]

- [毎月6万円取り崩す]

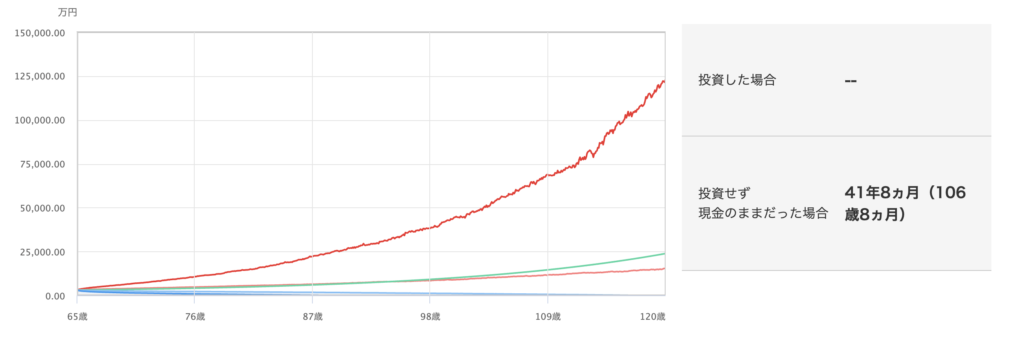

3000万円の老後資産があれば、運用しなくても41年間資産が保つ計算です

65歳から取り崩したら、106歳まで生きられますね

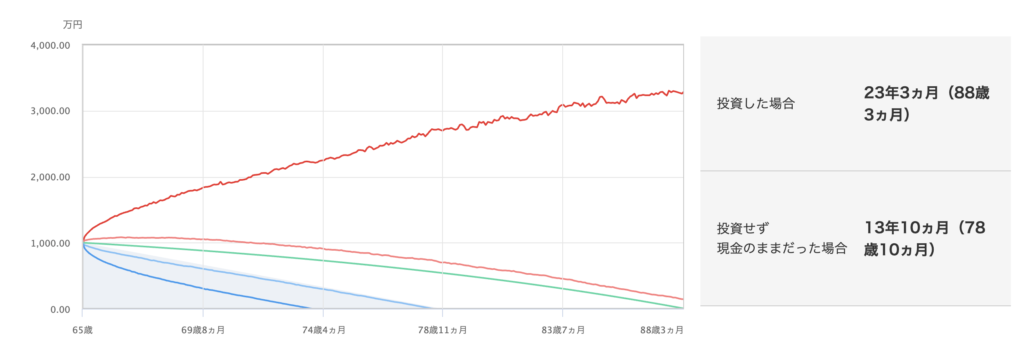

- [年金は年170万円(月14.1万円)、生活費は月20万円、資産運用1000万円]

- [毎月6万円取り崩す]

老後資金が1000万円だと、運用しないと13年で資金枯渇してしまいます

このような場合は、老後もリスクを取りつつ運用続けていく必要があるでしょう

年率5%運用ができれば、資金枯渇は13年→23年と10年分も伸ばすことができます

4. 失敗しないための『薬剤師流』投資の鉄則

- 生活防衛資金を先に確保する

最低でも生活費の半年分は現金で持ちましょう

今の所、薬剤師の再就職は難しくありませんが、病気や怪我で一定期間働けなくなるリスクに備える必要があります - 「甘い言葉」に惑わされない

詐欺やハイリスク案件に引っかかると資産がなくなってしまいます

「薬剤師の先生向けに、投資案件を〜」の電話は無視しましょう!

薬剤師の収入なら、コツコツつみたて投資をしていけば十分に老後資産を作れます - 手数料にこだわる

数多ある投資信託ですが、各々手数料が異なります

一つのインデックスに対して、後発医薬品のように複数種類の投資信託が存在します

手数料は出来るだけ安いものを選びましょう

おわりに:家計の処方箋を作ろう

病気であれば医師が診て、処方箋が発行されます

自分の家計や将来設計改善の処方箋は、自分で作るしかありません

私たち薬剤師は、患者さんの健康のため調剤していますが、『自身の経済的な健康』に関してはおそろかにしてしまってるケースが多いと感じてます

「あの時始めておけばよかった」と10年後に後悔しないために

月1万円からでも、それも厳しいなら月5千円からでも投資は始められます

まずは証券口座の開設という一歩を踏み出してみませんか?

家計の処方箋はアフィリエイトで報酬を得ています

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント