先日、職場のスタッフからこんな相談を受けました。

「子どもの教育資金、どうやって準備したらいいか悩んでるんです。やっぱり学資保険がいいんでしょうか?」

私からの回答は即答でした。

「学資保険よりも、個人向け国債(変動10年)を活用してみるのはどう?」

教育資金づくりの定番といえば『学資保険』ですよね。

保険の窓口でもまず提案される商品でしょう。

かつての超低金利時代であれば、わずかな利息でも『正解の一つ』だったかもしれません。

しかし、今は『金利のある世界』へと状況が変わりました。

結論からお伝えします。

今から教育資金を準備するなら、学資保険よりも『個人向け国債(変動10年)』のほうが圧倒的におすすめです。

今回は、それぞれの特徴やメリット・デメリットを整理しながら、なぜ個人向け国債を推すのか、その理由を分かりやすく解説します!

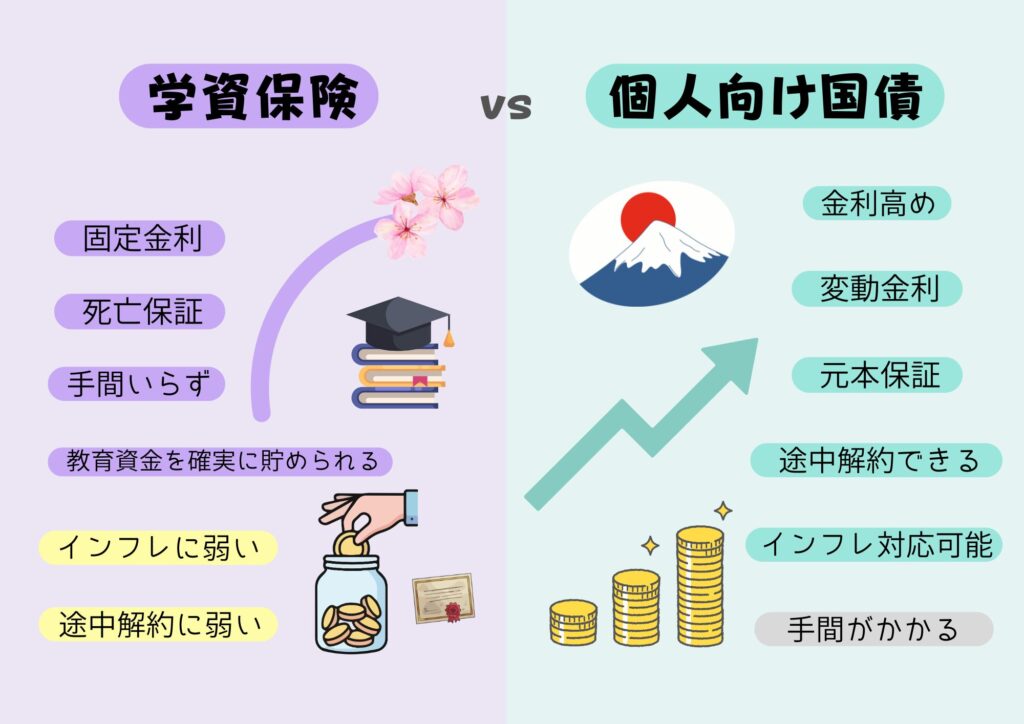

学資保険とは?メリット・デメリットを整理

学資保険は、毎月決まった保険料を積み立て、子どもが高校や大学に進学するタイミングで『学資金(祝い金)』を受け取れる貯蓄型の保険です。

学資保険のメリット

- 万が一のときの『保険料払込免除』がある

契約者(親)に万が一のこと(死亡や高度障害など)があった場合、それ以降の保険料の支払いが免除され、学資金は予定通り満額受け取れます。

ここが最大の強みです。 - 強制的に貯められる

口座振替などで自動的に引き落とされるため、貯金が苦手な人でも確実に資金を確保できます。 - 節税効果

生命保険料控除の対象となり、所得税や住民税の負担をわずかに軽減できます。

学資保険のデメリット

- 途中解約すると元本割れのリスクが高い

満期前に解約すると、それまで払った金額を下回る『解約返戻金』しか戻ってこない可能性があります。

解約は基本行わない前提の、長期間の資金拘束されます。 - 長期の資金拘束

基本的に解約しないことが前提の運用となり、自由度が低いです。 - 固定金利のためインフレに弱い

契約時の金利がずっと続くため、将来インフレ(物価上昇)が起きてお金の価値が下がった場合、対応できません。 - 返戻率が高くない

現在は、18年近く預けても、増える額はごくわずかです。

(2%しか増えてこないものも)

学資保険の本質は

- 薄い保険機能

- 低い利回り

- 長期の資金拘束

の3点に集約されます。

個人向け国債とは?

個人向け国債とは、日本国政府が発行する債券のことです。

私たちが国にお金を貸し、国は定期的に利子を支払い、満期(償還日)になったら元本をそのまま返してくれる仕組みです。

教育資金の積立として使うなら、一番相性が良いのは『変動10年』というタイプです。

個人向け国債(変動10年)の特徴

- 金利が世の中に合わせて変わる

市場金利が上がれば国債の金利も上がるため、インフレに強い設計です。 - 圧倒的な安全性

日本国政府が破綻しない限り、元本と利子の支払いが保証されています。 - 1年経てばいつでも現金化

購入から1年経過後は、直近2回分の利子分を差し引くだけで、元本を削らずに中途換金が可能です。

学資保険より『個人向け国債』がおすすめな3つの理由

私が、学資保険より『個人向け国債』をおすすめする理由は主に3つ。

① インフレ(物価上昇)に強い

大前提として、国債のような元本保証型の商品で、インフレ率(物価上昇率)を大きく超える利回りは期待できません。

それでも推奨するのは、国債が『インフレに強めな元本保証投資』だからです。

学資保険は契約時に利回りが固定されるため、学費そのものが値上がりした場合、資金不足に陥るリスクがあります。

変動10年なら、金利上昇に追随してお金の価値を守ってくれます。

② 『流動性』でライフプランの変更に強い

学資保険は『大学入学まで解約できない』という強烈な縛りがあります。

一方、個人向け国債は1年経てば元本割れなしで解約できるため、『中学から私立へ』『急な車の故障』といった急な出費にも柔軟に対応可能です。

③ 『保険』と『運用』を切り離せる

学資保険の保障機能は、実はそれほど手厚いものではありません。

月2,000円台の掛け捨て保険でも、大きな死亡保障や入院補償を確保できます。

保険と運用がセットになった商品は割高になりがちです。

『保障は掛け捨て保険で安く備え、運用は国債で安全・柔軟に行う』。

この分離こそが、コストパフォーマンスが良い保険の使い方です。

まとめ:これからの教育資金づくりの最適解

それぞれの特徴をまとめると、以下のようになります。

| 項目 | 学資保険 | 個人向け国債(変動10年) |

| 元本保証 | 原則満期まで持てば保証(途中で潰れなければ) | 国が保証(1年経てば中途換金でも元本割れなし) |

| 金利タイプ | 固定金利(インフレに弱い) | 変動金利(インフレに強い) |

| 資金の引き出しやすさ | 途中で引き出すと大きく元本割れ | 1年経過後はいつでもペナルティなしで現金化可 |

| 保障機能 | あり(親死亡時に払込免除) | なし(別途、掛け捨て保険で対応可能) |

「定期的に購入する手間はできるだけ避けたい」という方なら学資保険も選択肢かと思いますが、インフレリスクへの備えや、ライフプランの変化に柔軟に対応できる利便性を考えると、現代の教育資金づくりは『個人向け国債(変動10年)』の方が有利でしょう。

教育資金は『使う時期』が決まっているため、元本割れさせない運用が鉄則です。

- 新NISA: 複利効果を狙った『老後資金づくり』に。

- 個人向け国債: 確実に確保したい『教育資金・安全資産』に。

このように使い分けて、賢く資産を形成していきましょう!

家計の処方箋はアフィリエイトで報酬を得ています

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント