【個人向け国債はこんな方にオススメ】

【今日の記事で伝えたいこと】

2024年から新NISAが始まり、世の中投資ブームで湧いていますが

投資にはリスクが付きもの 上がることもあれば下がることもあります

年齢や性格上、リスクが取れない・リスクがストレスになるという方も多いんじゃないでしょうか

「リスクは取れないけど銀行の預金より利回りが高いものがほしい!」

そういった声にお応えできるのが『個人向け国債』です

個人向け国債は

とっても優秀な安全資産で、かつ利回りは貯金より高いのが特徴です

以前からずーーっと販売され続けていますが、いまいち認知されていません

安全志向、リスクが取れないという方

個人向け国債を知らないのは勿体無い!

今回は

実際に個人向け国債を購入&保有している、FPの筆者が特徴を簡単に解説します

ちなみに保有状態はこんな感じ

合計100万円分購入してます

【国債って何?という方はこちら】

超安全資産『個人向け国債』

個人向け国債ってのは、日本が発行する債券の1種類

発行元は『日本国』

破綻の心配はほぼ0です

日本でのお金の預け場所では

国債がもっとも安全だといえます

例えば銀行

銀行は民間企業なので、破綻するリスクを抱えています

日本でも過去に、大規模銀行が破綻したことがあります(北海道拓殖銀行)

銀行預金はおろしたり預けたり、口座振替ができたりと

動かすお金には大変便利な一方

動かさないお金を置き続けるには若干のリスクを抱えています

(1000万円までの預金は保険で守られています)

個人向け国債なら、バックグラウンドは日本国

日本が潰れない限り大丈夫なのが個人向け国債の強みです

銀行預金が安全資産と言われますから

個人向け国債は

超安全資産

と言えるんじゃないでしょうか

【個人向け国債の解説記事はこちら】

貯金より高利回り

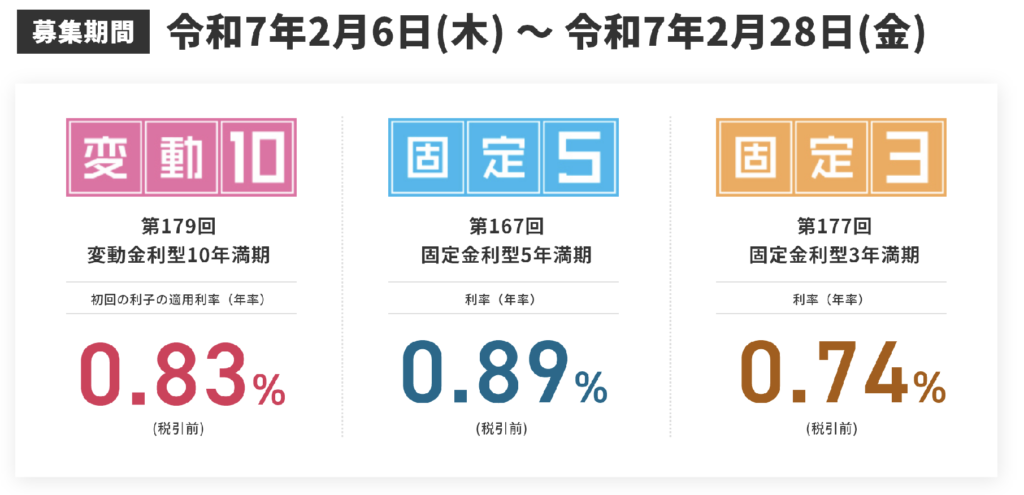

2025年2月現在

三菱UFJ銀行の

『円預金金利は0.1%』『10年定期預金金利は0.4%』

対して個人向け国債の利回りは

『変動10年は0.83%』『固定5年は0.89%』

円預金と比べて8倍

定期預金と比べても2倍

個人向け国債の方が利息が高くなっています

100万円を預けるとして

手取りの利息(税引き後)は

- 円預金(0.1%)だと、796円

- 10年定期(0.4%)だと、年間3187円

- 個人向け国債変動10年だと、6613円

今後の金利が下がっていくのであれば、定期預金の方が将来お得になる可能性がありますが

日本はまだまだ超低金利状態

現状維持か上がっていく可能性の方が高いのかなと思います

ちなみに、今後も金利が上がっていくと予想するなら

変動10年を買うのがオススメです

直近の利回りこんな感じ

購入時の利回りは0.28% 利払い時の利率は0.72%

変動だと利上げ環境に強いですね

【個人向け国債 どれ選ぶといいかの解説はこちら】

お手軽に買える

個人向け国債 取り扱ってる金融機関はこちら

全国津々浦々

銀行と証券会社で販売されています

窓口で購入することもできますし

一部の金融機関では、ネットで買うこともできます

SBI証券や楽天証券で買うのはとっても簡単

ぽちぽち選ぶだけ、5分もかからず買えちゃいます

銀行の窓口で購入することもできます

できますが、他の商品を勧められることもあるみたいです

保険や投資商品の勧誘がある、かも

一部の金融機関では、購入後に他の商品紹介の電話が来ることもあるとか

煩わしいようならSBI証券での購入が◎ 電話くることありません

金融機関によっては、国債購入価格に応じて

キャッシュバックキャンペーンやってます

私はSBI証券で購入していますが

SBIは初回購入限定でキャッシュバック!

お得ですよ

【個人向け国債の買い方はこちら】

『個人向け国債』まとめ

【個人向け国債 おすすめしたい人】

- 貯金より利回り欲しいけど、リスクは取りたくない

- 手間がかかること、難しいことはできない

- 今あるリスク資産を、安全資産に切り替えたいと思ってる

【伝えたいこと】

- 個人向け国債は、安全志向・リスク取れない方にオススメ

- 貯金より利息が高くてお得

- 銀行口座・証券口座で手軽に購入できる

銀行預金と比べて馴染みの少ない個人向け国債ですが

実は、安全で金利が良く、簡単に購入できます

購入後1年間は売れませんが、長期保有前提のお金なら問題になることはないと思います

投資というよりは、生活防衛資金の置き場や定期預金の代替として

ぜひ資産に組み込んでもらえたらと思います

【個人向け国債の活用方法を解説】

家計の処方箋はアフィリエイトで報酬を得ています

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント