【まとめ】老後に必要な金額は?

3つの『知る』

①〔年金〕年金額を公的年金シミュレーターで知る

②〔生活費〕老後の生活費は、夫婦で月23〜38万、単身で月14〜26万(夫婦×0.7)

③〔老後資金〕老後資金額の計算は手計算『(生活費−年金)×老後年数

条件は後ほど紹介

①〜③を知ることでわかった、老後資産の必要額は

【例】単身者

年金額 月15.2万円(〜65歳まで平均年収535万円)

生活費 月26万円(単身 ゆとりある生活費)

65歳退職 90歳まで生きる

→ 老後資産の必要額は3240万円

【例】夫婦

年金額 夫15.2万円+妻13万円=28.2万円

生活費 月38万円(夫婦 ゆとりある生活費)

65歳退職 90歳まで生きる

→ 老後資産の必要額は2940万円

結果に至るまでの道筋を見ていきましょう

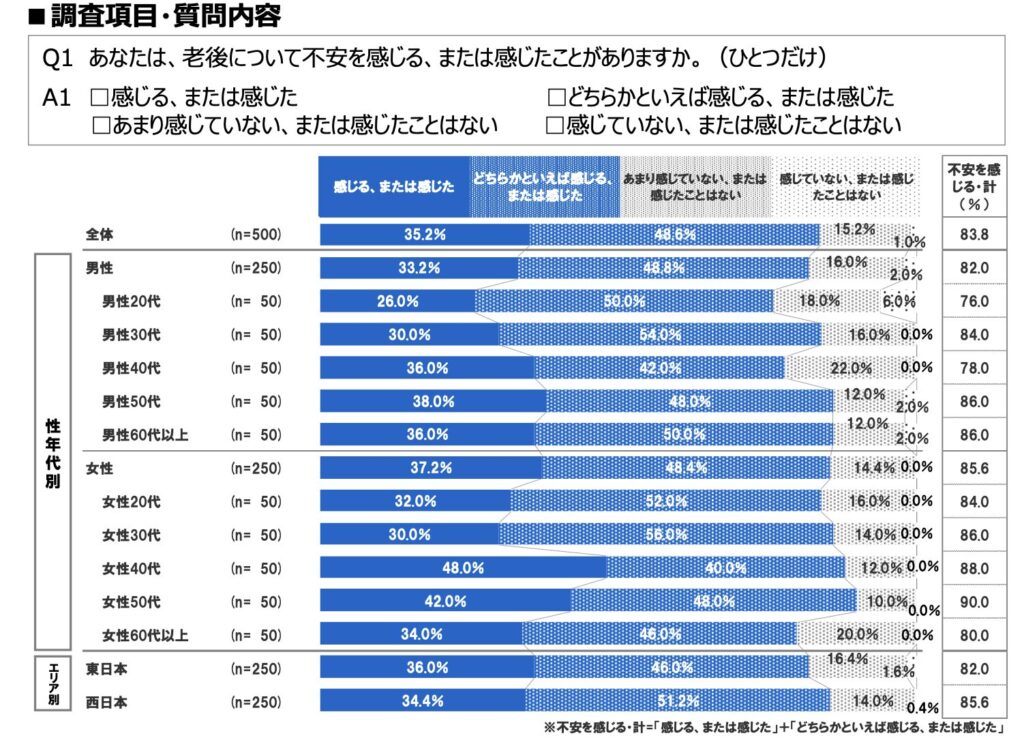

老後不安は、みんなの不安

生命保険文化センターの調査では、老後不安を感じると答えた割合は全体の82.2%

2020年の調査 セコム株式会社「老後の不安に関する意識調査」 でも、調査対象全体の83.8%が『不安を感じる、感じたことがある』と回答があります

セコムの調査は500人に対して行ったもの、500人中 419人が不安を感じていたという結果です

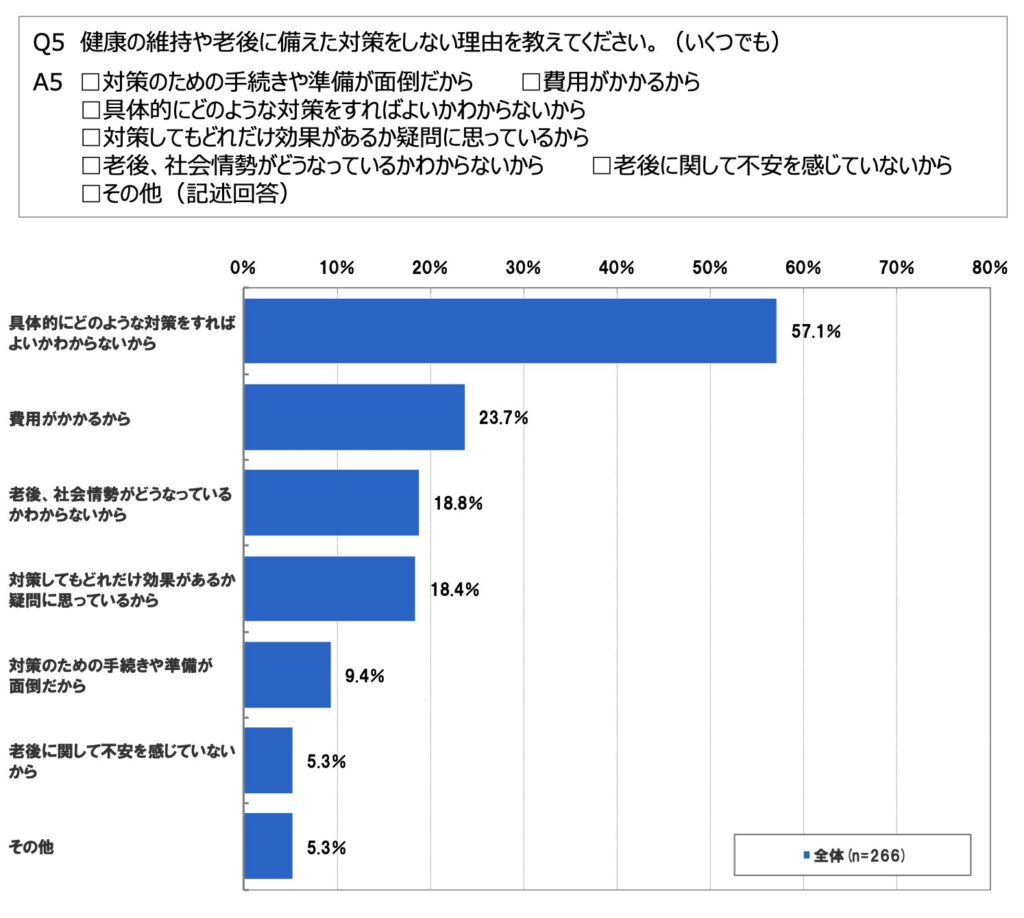

こちらの調査では、その感じた不安に対して対策を『しなかった』理由も聞いています

半数以上の人(57.1%)が

具体的な対策がわからないから

を選んでいます

みんなが抱える、老後への不安

でも、不安はあるけど、何したらいいかわからない

不安はあっても解消できない、していない方が半数以上というのがわかる結果となっています

老後資金への不安は『年金』『支出額』を知って解消!

不安の原因は『先が見通せない』ことにあります

先が見えないのって不安ですよね

先が見えない動かない渋滞とか、霧がかかって先が見えないとか、真っ暗な中で光なく歩く時も不安を感じますよね

先が見通せないことで不安になるのなら

先に何があるかわかれば、不安は無くなりますね

まずはわからないことを書き出してみましょう

- 老後資金がいくら必要かわからない

- 老後の年金額がいくらになるかわからない

- 老後の支出額がわからない

- 何歳まで生きるのかがわからない

- 健康は?老人ホームは?

- どう対策したらいいのかわからない

大体こんな感じじゃないでしょうか?

わからないことを書き出したら、あとは一つずつ潰すのみです

今回は、一番最初に知っておきたい3つの情報

- 将来の年金額

- 老後の支出額

- 必要な老後資産額

を試算してみましょう

年金額は『公的年金シミュレーター』で

厚労省の公的年金シミュレーターが便利です

年金額だけでなく、社会保障費の試算もしてくれます

ねんきんネットも将来受け取り年金額の試算できるんですが、社会保障費の反映がないので、手取り額が不透明なんですよね・・

[モデルケースからの試算]

1 単身者

22歳から65歳まで働く

[22〜39歳 500万、40〜59歳 600万、60〜64歳 400万]

=平均年収535万円

社会保障費等を抜いた

月の手取り年金額 15万2500円

2 夫婦

[夫](単身者と同じ設定)

22歳から65歳まで働く

[22〜39歳 500万、40〜59歳 600万、60〜64歳 400万]

=平均年収535万円

社会保障費等を抜いた

月の手取り年金額 15万2500円

[妻]

22歳から65歳まで働く妻 3年間 産休育休

[22〜30歳 450万、31〜33歳 産休育児、34〜39歳 350万、40〜60歳 500万、61〜64歳 350万]

社会保障費等を抜いた

月の手取り年金額 13万円

【公的年金シミュレーターの使い方解説はこちら】

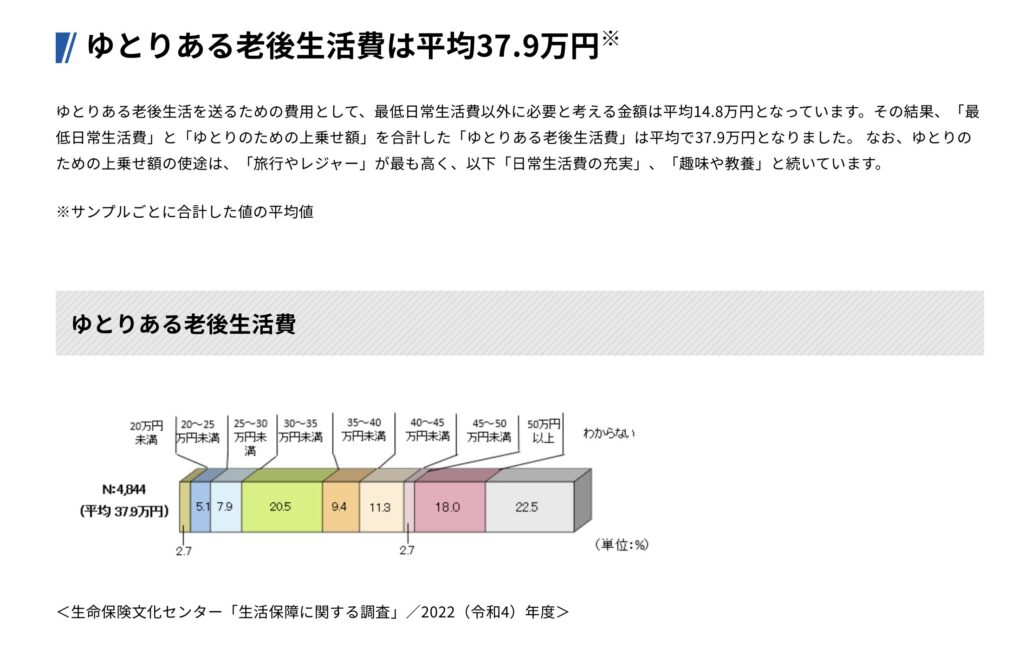

ゆとりある老後生活費は

老後の生活費に関しては、統計のデータをお借りしましょう

家計簿をつけていたら、家計簿の数値をもとにして計算するのもアリです

ゆとりある老後生活を送るための月支出額は、夫婦で37.9万円

単身者の支出額は7掛けで試算して、26万円

ちなみに最低限必要な生活費は、夫婦で23.2万円です

37.9万円という金額は、かなり余裕・ゆとりを持った金額ということがわかります

平均ではなく、実際の支出から計算する方が、よりしっかりとした試算になります

まずは今の生活費チェックから!

【おすすめ家計簿アプリ『マネーフォワードMe』の紹介記事】

老後資金はいくら必要か?

ここまでで

収入であるところの公的年金額

支出であるところの生活費がわかりました

ここからは総まとめ

年金額から生活費を引いて、65歳以降に必要な老後資金額を計算していきます

平均寿命より少し先の90歳までで計算すると、長生きの際も安心

【例】単身者

22歳から65歳まで働く

[22〜39歳 500万、40〜59歳 600万、60〜64歳 400万]

月の手取り年金額 15万2500円

年金額 月15.2万円(〜65歳まで平均年収535万円)

生活費 月26万円(単身 ゆとりある生活費)

90歳まで生きると

(15.2万-26万)×12ヶ月×25年=

老後資産必要額は3240万円

【例】夫婦

[夫](単身者と同じ設定)

22歳から65歳まで働く

[22〜39歳 500万、40〜59歳 600万、60〜64歳 400万]

月の手取り年金額 15万2500円

[妻]

22歳から65歳まで働く妻 3年間 産休育休

[22〜30歳 450万、31〜33歳 産休育児、34〜39歳 350万、40〜60歳 500万、61〜64歳 350万]

月の手取り年金額 13万円

年金額 夫15.2万円+妻13万円=28.2万円

生活費 月38万円(夫婦 ゆとりある生活費)

90歳まで生きる

(28.2万-38万)×12ヶ月×25年=

老後資産必要額は2940万円

現状の環境が続くのであれば、単身者も夫婦世帯も、3千万ほどあればゆとりある老後が暮らせることがわかります

実際には物価上昇や給与の増減、年金の増減や病気怪我など、読めない部分は多くあります

この金額では足りないかもしれないし、過剰すぎるかもしれません

正確な老後資金計算は不可能です(生活費は試算の金額より低い可能性が高い)

とはいえ参考程度といえど、目安を作るのは非常に大事です

目標金額があることでどのくらいの資産作りをするかの目安が立ちますし、それによって運用方法も選んだり考えることができます

株式投資での運用にするか、国債でいいのか、どの程度の金額を投資に使うかの判断基準にもなります

老後資金やライフプランをがっちり調べたいという方には【Financial Teacher System 9 】がオススメです

かなり細かく計算することができて、キャッシュフロー表まで作れます

【『老後の資産作り』の方法が知りたい方はこちらの記事をどうぞ】

『ゆとりある老後生活費』は話半分にしとくといいかも

ゆとりある老後生活費の額、かなり高めに設定されてます

夫婦で月38万円の支出って、賃貸に住んだとしても高め

車の買い替え費や、老人ホームの入居費用なんかもちょっと載せたような額だと思っておくといいかもしれません

単身者も、月26万円って私の支出より多いくらいです

生活費って各家庭でかなり違いますから、家計簿で一度調べてみるといいですよ

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

『家計の処方箋』はアフィリエイトで報酬を得ています

コメント